图片来源:图虫创意

投稿来源:航通社

刚开幕的上海车展有很多亮点,只是被特斯拉车主闹场抢了风头。“拥抱变化”的今年车展全面转向电动、智能和自动驾驶,各家厂商都有新发布,之后也都有媒体问答环节。

“云观展”的社长看了几家车企的 QA 实录,感觉收获最大的,是百度王云鹏接受采访的那篇。(点“阅读原文”可以跳转阅读)

虽然已经做了 8 年自动驾驶的百度,跟其它新人相比没那么有“话题性”了,但问答中提到的几个点都特别有针对性,比如激光雷达、量产、试驾体验和“弯道超车”问题。

造车 8 年的百度,少了很多“话题性”

之所以说王云鹏的媒体问答“好看”,主要是跟第一次上台的华为和大疆这些对比而言。因为那几家是初次官宣,肯定会有很多媒体问题集中于具体产品和路线图。

但是百度已经通过此前的多次活动陆续发布了不少信息,这次来车展,王云鹏说的几乎是纯战略。也许因为百度已经闷头做了 8 年车,它并不会再有让很多媒体追着问问题的那种“话题性”。

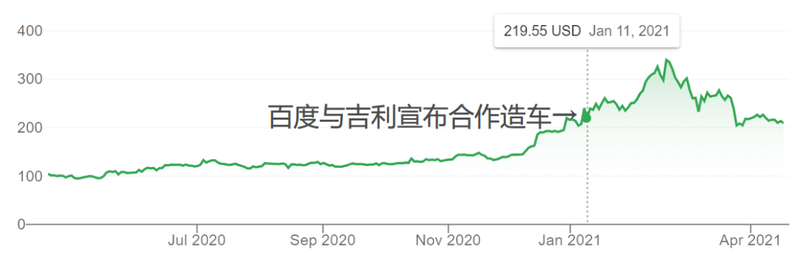

从财报看,百度造车下了血本,投入逐年增多。在结果出来之前,看上去特别像把钱扔进无底洞。李彦宏早前对彭博社说:

“我们都低估了自动驾驶研发的投入……百度去年已经投入了 200 亿造车。”

百度一年来的股价走势

相比之下,如果因为种种原因中断了持续投入,前期投入就只能大部分葬送掉,就像可怜的 FF。(实际上后来看,FF 美国团队也不算是所谓“PPT 造车”,只是不幸遇上了不靠谱的老板。)

更不用说,可能因为百度主要是花自己的钱搞自动驾驶,所以又不会像其它初创公司一样借着融资机会做一轮宣传,无意中又错失了一些曝光机会……

统计数据显示,2020 年自动驾驶市场披露融资总金额 436.3 亿元,同比大幅增长 136.9%。2021 年仅前两月已有投融资事件 24 起,披露总金额 176.4 亿元。最近的一条新闻是研究卡车 L4 级自动驾驶的图森 IPO。

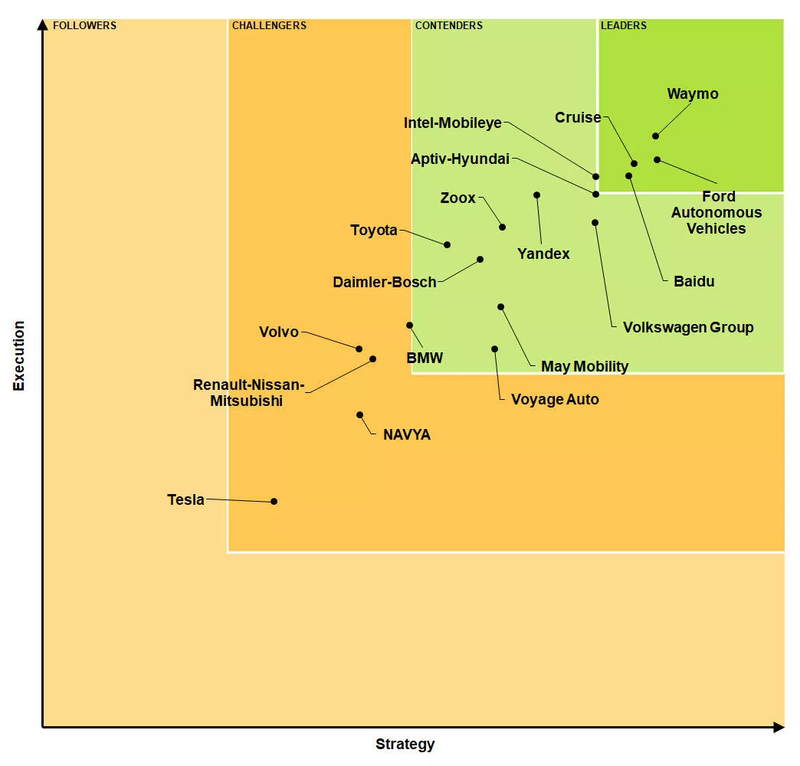

直到最近,百度这些投入的效果才逐步体现出来。比如在被很多媒体引用过的 Navigant Research 做的自动驾驶竞争力榜单里,百度 2017 年开始上榜,2018 年从第三级 Challengers(挑战者)升到第二级 Competitors(竞争者),19-20 年都是最高级别的 Leaders(领导者)。

去年 3 月的最新一份榜单,从“战略”和“执行力”两个维度衡量,同属 Leaders 行列的包括谷歌母公司 Alphabet 旗下的 Waymo,福特,通用的 Cruise 和百度 Apollo。踩在即将进入 Leaders 的门槛上的有英特尔 Mobileye 和现代汽车。

Navigant 不算是那种“野鸡”机构,它的评语风格就像易立竞一样残酷。这次特斯拉名次跌的厉害,几乎要跌出榜单,理由是“特斯拉继续做出高调的承诺,但是其系统性能仍然不一致,其产品与承诺所说的不匹配。”

一些高调的名字甚至没有进入 Navigant 的排行榜,比如苹果,因为“没有提供任何商业化计划的明确观点”。优步因致命的碰撞事故焦头烂额,而 Lyft 近几个月在技术和商业化方面都还没有太大突破。

所以,王云鹏的这段谈话受到的关注没那么大,也许是因为其它家的首秀,无论如何也应该得到比较大的声量吧。

看他怎么对新来者“见招拆招”也让人觉得刺激。比如下面这几句话,随便拎出来都具备热搜体质:

在探索纯视觉之前用激光雷达,是“能力不够,堆料来凑”;

下一代 Robotaxi 会“跟市面上所有其他友商明显区分开来,肉眼可见的代际差别”;

足够自信的自动驾驶“应该可以欢迎友商在内的所有人试乘”;

追求弯道超车的厂商“短时间超车的可能性不大,翻车的可能性不小”。

问题是,这几句很可能都是实话,特别是不能追求弯道超车这一点,最可能接近行业的真实情况。

激光雷达 vs 纯视觉方案

这次车展华为大出风头,主要是因为它预先公开的一段路测视频。在恶劣的中国城市道路环境下的测试确实让不少人觉得惊艳,但仔细一想,也会想到一些问题。

比如说,视频中所呈现的道路环境是否是一段专门训练过的示范路段;比如说,道路环境是否部署了 V2X 基础设施,是否用高精度地图做了预先优化;比如说,如果量产车跟视频演示车不完全一致,那么没达到量产程度的测试部件和功能占比多少。

而最大的问题是,演示车辆和实际上市销售的阿尔法 S 华为 HI 版都运用了造价高昂的激光雷达。这当然是为了今后进一步降低激光雷达造价而做的一次尝试,但现在雷达价格仍居高不下,一下子把整车售价提到了 40 万元水平。

对于定价争议,北汽和华为方面均认为与竞品相比,定价“合理”,“保证产品价格竞争力在行业里保持最优的状态”。然而极狐系列原本的定位是性价比车型为主,这次一下子提到比 Model Y 和宝马 IX3 都要高,也不太能让人接受。有汽车分析师认为,这一系列车型现阶段合适的定价是 15 万元区间。

在采访中,王云鹏有针对性地说到了激光雷达问题。百度自动驾驶之前被划在“激光雷达阵营”,但在这次车展上着重展示的,反而是侧重量产的自主泊车(AVP)、城市复杂道路的领航辅助驾驶(ANP)方案等等。特别是,ANP 是“国内独家”的纯视觉自动驾驶方案。他说:

“可能有些不够谦虚,百度应该是最懂如何使用激光雷达的公司。”

这很容易让人想到一句话:明明可以靠颜值(激光雷达)吃饭,却偏偏要靠能力(纯视觉)。

这自然也是有本钱的巨头的一种“特权”——小孩子才做选择,大人是“我全都要”。因为激光雷达应用到量产车的成本高居不下,所以百度才开辟了一条新路线开始研究纯视觉,当然它也有这个多线作战的本钱。

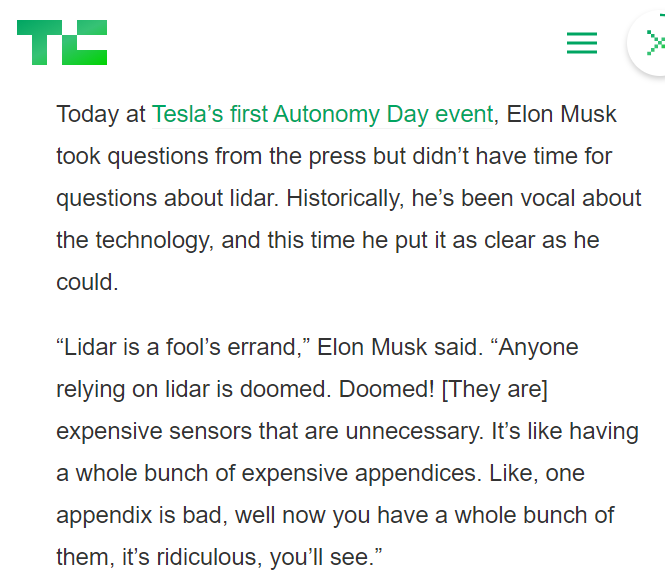

另一个研究纯视觉出名的厂商则是特斯拉,这与马斯克的个人性格有关。马斯克曾经放出豪言说“Anyone rely on Lidar is doomed(任何依赖激光雷达的厂家已死)”,被认为是符合他一贯坚守的“第一性原理”——既然人可以只靠一双眼睛,而不是发射激光就能开车,那么车也可以只靠摄像头来看清周围环境。

相对的,百度这样决策的“核心问题还是成本和质量”,“不能因为有激光雷达就得多卖 10 万块”。近期上市的量产 L4 级车辆威马 W6 定价区间为 17-26 万。

在残酷的生存环境下,国内企业天生就会认真考虑商业化问题,而不是纯粹的思考技术问题。前述 Navigant 的榜单在考虑战略时,商业化能力也有很高的权重,所以未来更多的国内企业也有可能上榜和“霸榜”。

王云鹏也提到,在激光雷达降成本方面百度也没有停止探索,正与合作伙伴一起“打磨一款面向车规量产,而且成本比较低的激光雷达”。毕竟,在 robotaxi 上跑了很长时间的激光雷达也一样有降低造价,以便更大规模投放的需要。

总之,两条技术路线互为备份,让度娘这边自动驾驶的基础更牢固;而激光雷达要想真正降价,也不能单靠研发,而需要长时间的实际商用和更多厂商加入竞争。

Robotaxi 和量产车

很多第三方分析认为,华为放出的测试视频实际上达到了 L4 标准,但应用时会相对保守,以 L2 的名义对外发布。这种将功能和技术逐步降维释放到量产车上的做法,也是国内多数有技术积累的厂商共同的选择。

而说到技术和数据的积累,闷头搞了 8 年的百度绝对有发言权。纯视觉的 AVP 和 ANP 都是这种降维释放思路的产物。

具备先发优势的百度量产车上路后产生了海量数据,论数据量应该也是行业内的前排水平。数据用于反哺系统调优,产生新的能力再不断释放。这个路径也会在其它厂家重演一次,但时间差可能是持续存在的。

正如激光雷达和纯视觉同步进行一样,robotaxi 和量产商用车也是同步进行,“我全都要”。王云鹏介绍说,除了已经上市的威马 W6,广汽等厂商的合作车型也会逐步推出,目标是“今年下半年开始,平均每个月都会有一款上市”。至于 robotaxi 的第五代车则会是“肉眼可见的代际差别,可能会又一次领跑行业”。

“我全都要”的好处显而易见,两条路线从不同角度出发,都要保障安全,这是对一辆车最根本的要求。在此基础上,robotaxi 更强调效率,目标是快速把人送到目的地;而量产车则强调驾乘体验,让乘客拥有一个新的“第三空间”。

在资源有限的时候,两个方向只能二选一,所以 Waymo 主攻出租车,特斯拉则专注于乘用车。但全都做就可以把“安全和效率”与“安全和体验”的好处结合起来,彼此互补。

除此之外,出租车和私家车的使用场景也不尽相同。出租车会在城市内部的路网持续跑动,积累的数据越来越与市内道路相关;私家车可能日常任务也是买菜,但偶尔也会用于长途旅行,在高速或无名小路上奔驰,即使在固定路线上跑动,也可能处于 robotaxi 不在运营的地方。

相比其它自动驾驶路测进度领先的国家,中国的路况更复杂,所以如王云鹏所说,

“在中国跑得好的方案在美国跑没问题,在美国跑好的方案很难适应中国路况。”

路测和路测不一样,解决方案之间也不一样。私家车积累的路测数据和结论,没准还更适用于卡车,而不是出租车。

开放试驾的自信

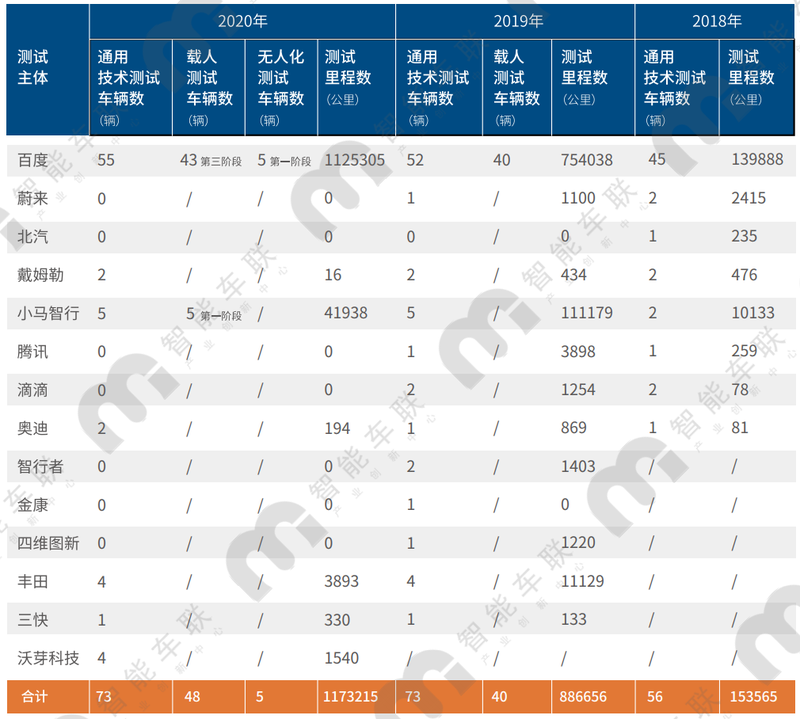

这一年来,滴滴、小米、华为、大疆先后官宣进入自动驾驶领域,或者在自动驾驶上的重要进展。在此之前,百度、小马智行、蔚来、戴姆勒等等已经积累了一定的路测里程和数据。

不过以北京为例,从测试里程、投放车辆、其中无人化测试车辆等指标来看,百度都把别家远远甩在身后。截至目前的路测进展差异,也导致百度是被实际体验过最多次的自动驾驶品牌。

就此,王云鹏在谈话中举了个例子:

“前一段时间,我去国家一个部委汇报结束时,邀请领导来试乘,但领导说已经坐过了,没有通知我们,自己在亦庄用手机叫车,说体验非常好,远超预期。这让我很受鼓舞,这不是获得了‘领导微服私访’的肯定,而是获得了一个普通用户的认可,更让我们坚定了,真正面向所有人的开放试乘才有意义。”

百度的多个测试活动在大城市的专用道路上举行,不论是家住附近还是慕名前往,能实际体验到的普通人始终有限。这时候可能就需要找一些“普通人”的代表来给大家汇报一下感受。

今年 4 月 16 日,撒贝宁在一个央视组局的圆桌对谈现场,体验了当天上市的威马 W6。而去年 9 月的百度世界大会上,央视另一位主播宝晓峰体验了当时最新的 robotaxi。

与此类似,很多直观的体验都由媒体自行体验而来,不论媒体是国内外,不论规模大小,不规定路线,也不论是否“暗访”。这种实际上面向普通人的开放试驾,意味着必须首要考虑安全因素。

之前,优步、特斯拉等厂商在美国有一些大大小小的事故,其中一些个案中,司机虽然有方向盘,实际属于 L2 级别,但对车机的信任,让他们像 L4 一样完全放弃了对方向盘的操控。

几天前,社长在微博看到一位特斯拉 Model Y 车主“体验了特斯拉的紧急自动制动”,在有人横穿马路的时候,没有主动踩刹车,而是等待汽车的辅助驾驶系统起效,自动刹停。尽管特斯拉官微转发时对此大为称赞,这种完全无视交通法规的做法还是让网民看得瞠目结舌。

虽然这可能也是 L4 级自动驾驶的终极目标,但冒着牺牲生命和危害交通安全的风险,去给这个目标贡献“实验数据”,未免还是过于大胆了一些。

这也说明,一旦从 PPT 和演示视频中降落到量产状态,进入每个家庭,面对自身条件各异的车主,对安全可靠性的要求就呈指数级提高。这也许会让我们对王云鹏邀请公众、媒体和“友商”试驾的自信有更深一层的认识。

自动驾驶时代,“弯道超车”太难

为了实现让任何人试驾都不出问题的目标,王云鹏归纳总结出车企必经的 6 个阶段。

在开始的研发测试阶段,要先后经历封闭路段、开放的固定路线、区域内不固定路线点对点三个节点;它们分别对应 0 公里、几十辆测试车跑几十万公里、上百辆车测试 3-4 百万公里三个里程指标。

在后面的商业化运营阶段,要再先后经历无人化、商业化和规模化三个节点;它们需要更强大的 AI 基础设施作为保障,还需要 1000 万公里起步的道路测试,和至少 10 亿公里的仿真训练。这一切的目标则是为了“安全”,需要实现 99.99% 的成功率,确保上路无碰撞事故风险。

百度在上海车展期间宣布,Apollo L4 级自动驾驶路测里程已经突破 1000 万公里,在中国企业里面现在是唯一一家;仿真测试里程已经突破 10 亿公里;至于上文提到的高精度地图,也实现了覆盖“百城百万公里”和“分钟级更新”。

王云鹏推测,华为和滴滴的造车处于上述节点的第二个阶段,也就是固定路线阶段。根据公开资料推测它们的数据量,有一个例子是,华为的高精地图采集还在进行中,“今年能够把北上广深四个大城市采完,有可能今年会加两个城市。”

恰好,华为智能汽车解决方案部门总裁王军也做了一个媒体访谈。在被问到华为做道路测试的时间并不长,为什么很自信时,他说:

“一方面,数据非常重要。但是基于 Corner case 的核心数据才是最重要的,你只有把这个东西学习好了,同时找到了真正的处理方法,才能真正把这个事情做好。”

边角案例(Corner case)指的是测试过程中,各种操作参数超越正常范围以外的极端情形。怎样测试到这些绝大多数用户都无法遇到和重现的情形,考验着测试工程师的智慧。

但是,不只是自动驾驶领域,而是可以说眼下建基于大规模机器学习的几乎任何领域,人的理性和智慧都无法穷尽任何可能的意外情况,因此也不太能跟海量的数据集相比。

社长写过,有些 AI 研究团队曾经想办法让小数据集、低能耗甚至是离线的训练,也拟合出跟大数据集训练差不多的效果。但迄今为止,收效不佳。至于从“黑箱”中脱离出来,要明确机器学习的思路,理清算法逻辑的尝试,就更处在初级阶段。

所以,要谈起 Corner Case,恰好是数据对解决这些案例有极端的重要性。

王云鹏将数据对研发过程的驱动作用,总结为“采矿”和“炼金”。也就是,先要通过超大规模测试(开放道路+仿真),收集海量高价值数据,建立高效发现问题和验证问题的能力;然后要有处理和消化海量数据的能力,将数据转化为自动驾驶能力的提升。这个过程在时间上不可省略,单纯的“堆人”也不能解决问题。

有人说,自动驾驶不是汽车上装电脑,而是给电脑配上四个轮子。确实,思维范式的不同会让互联网企业和传统主机厂都加入战团,而且都认为自己有优势,都有自信。

但就此将造车企业划分为“旧势力”和“新势力”,其实是不科学的。因为时间推移,再新的势力也都会变成旧的。相比之下,最重要的恰好就是时间、金钱、人才等方面的持续投入和积累。

有一点让汽车不同于手机等电子产品,那就是对安全的要求。如社长说过的,同样叫“手机”的手持设备,可以不再以打电话为主要任务。但汽车永远必须注意安全、可靠、速度、能耗这些指标,作为交通工具的核心卖点始终没有丢失。如果有人说想要重演 iPhone 那种“弯道超车”,现在看还是很困难。

百度将自家 Apollo 定义为“自动驾驶平台级领军者”。既然这一行现在仍然是讲究先发优势的,那么它在行业内的领导地位也就相当牢固。而且它探索出的发展路径,也在被后来者不断验证。