教育行业再迎变局。

对于学前阶段,新修订的《未成年人保护法》明确提出,幼儿园、校外培训机构不得对学龄前未成年人进行小学课程教育。

相关机构纷纷转型,瑞思便是其中之一。近日,瑞思教育宣布品牌升级,从“瑞思英语”升级为“瑞思教育”,并推出然点科学馆、瑞思海芽成长空间和瑞思研学三大全新品牌。

瑞思教育董事长兼CEO王励弘称, “到2023年能够成为‘中国素质教育领域翘楚’。”

此次素质化转型,究竟是顺势而为还是无奈之举?三年打造“中国素质教育领域翘楚”的目标又能否达成?

报喜不报忧的业绩

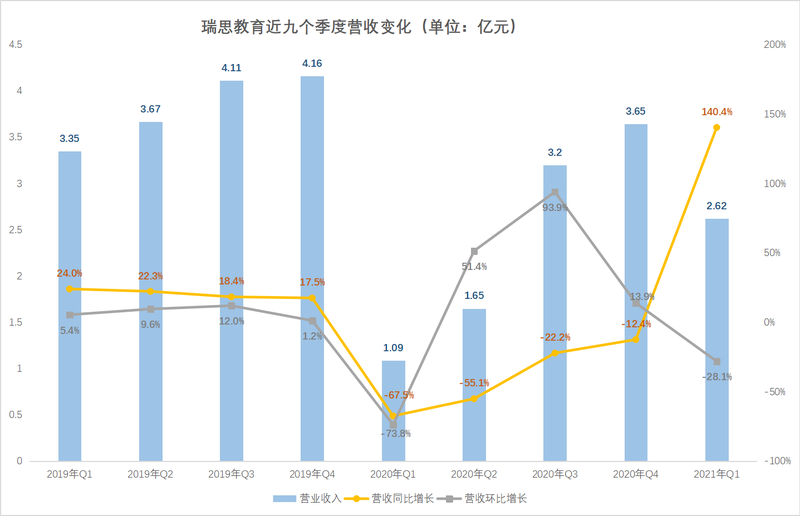

从此前的财报看,瑞思教育经历了动荡的一年。或许为了不让业绩过于难看,瑞思来回变化了对比口径。2019年各季度各项指标披露的都是同比增幅。到了2020年,除了一季报,瑞思教育官方一直在强调“环比增长”。而进入2021年,最新出炉的一季报中,“同比大增”又频繁出现。

首先来看营收方面,财报中披露,2021年第一季度,瑞思教育营收2.62亿元,比上年同期的1.09亿元,同比增长140%。

而对比2020年第四季度实现的3.65亿元营收,环比下降28.1%。如若与2019年一季度实现的3.35亿元营收相比,减少了21.79%;甚至比2018年同期实现的2.70亿元,减少了3.33%。

而从图中数据看,2020年一季度,瑞思教育的业绩确实不好看,在此条件下,2021年的同比增幅会更加突出。如若抛开这块遮羞布,瑞思教育在今年一季度的业绩远不及2019年,勉强恢复到2018年的水平,无法称得上亮眼。

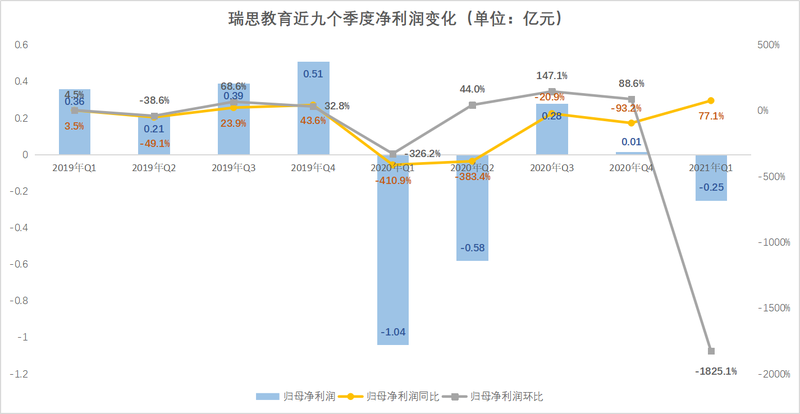

净利润方面,财报数据显示,一季度瑞思教育净亏损2460万元,去年同期净亏损1.038亿元,亏损同比收窄76.3%。环比上一季度的盈利142.6万元,2019年同期实现的3593万元净利润,出现了由盈转亏。

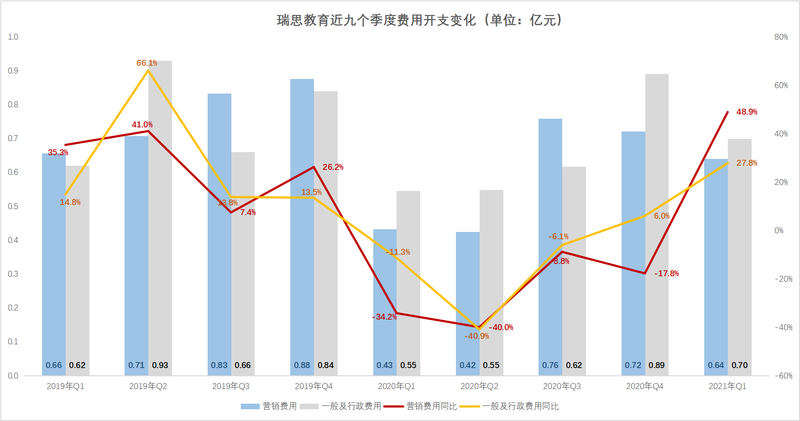

除此之外,费用的控制,依旧是瑞思教育的难题。2021年一季度,瑞思教育营销费用6430万元,同比增长48.9%,与2019年基本持平。一般及行政费用6980万元,同比增长27.8%,甚至比2019年同期有所增长。

与2019年相比,瑞思教育用持平甚至更高的费用开支,没有换来营收的增长。这并不能算是亮眼的业绩。

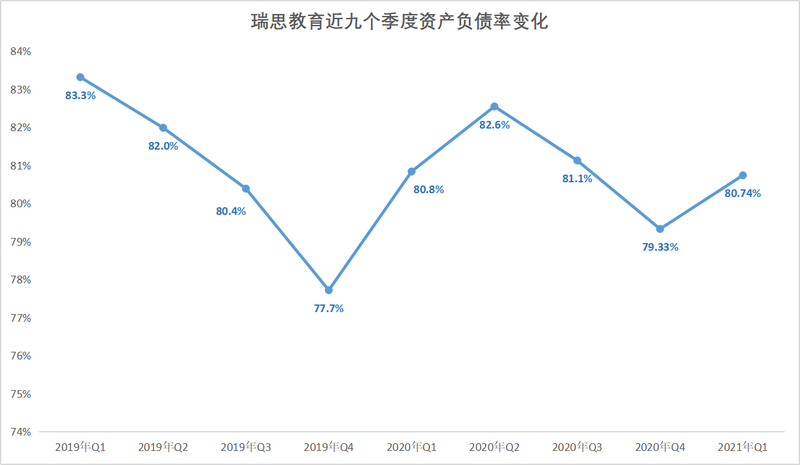

除此之外,截至报告期末,瑞思教育总资产24.71亿元,环比截至2020年12月31日的24.26亿元仅微增1.85%;总负债为19.95亿元,环比截至2020年12月31日的19.25亿元,增加3.63%。资产负债率高达80.74%。

而回顾历年数据,我们可以发现,瑞思教育近两年来,各季度的资产负债率均在80%左右,始终居高不下。

其中,一季度的流动资产仅8.07亿元,占比仅32.66%;流动负债合计10.65亿元,占比53.38%,流动比率0.76,短期偿债压力并不小。

转型素质教育,无奈之举?

相对于业绩下滑,更麻烦的是发展前景。

瑞思学科英语成立于2007年,依托知名教育出版集团霍顿·米夫林哈考特的资源进入中国市场,主打“学科英语”、“浸入式学习”和“美国小学”等概念。同时,资料显示,瑞思也是在率先在国内提出“学科英语”教学理念的品牌。学龄段延伸到3岁。

追溯瑞思发展史可发现,最先使得瑞思得到资本市场青睐的还是其“学科英语”业务。在上市招股书中,瑞思教育明确自称为“学科英语”,其证券简称直接采用了“瑞思学科英语”,且至今未有更改。

然而当前,学龄前的小学课程教育被禁,在这种情况下,瑞思教育合规压力巨大。

实际上,瑞思教育一直试图跳出“学科英语”。2017年10月成功登陆纳斯达克时,瑞思教育旗下拥有针对6-9岁小学阶段儿童的线上口语课程“侃侃说”,瑞思在线图书馆、瑞思冬夏令营、瑞思海外游学等业务。2019年初,瑞思教育宣布“去学科化”,正式更名为“瑞思英语”;同时将进行教育理念升级,发力素质教育。

到今年5月28日,瑞思教育再度进行了品牌升级,从“瑞思英语”升级为“瑞思教育”,并推出然点科学馆、瑞思海芽成长空间和瑞思研学三大全新品牌,在会上,瑞思教育着重强调了素质教育。

瑞思教育董事长兼CEO王励弘表示,此举实为明确成长第二曲线。但显然,此举背后更多恐怕是压力与合规的考虑。

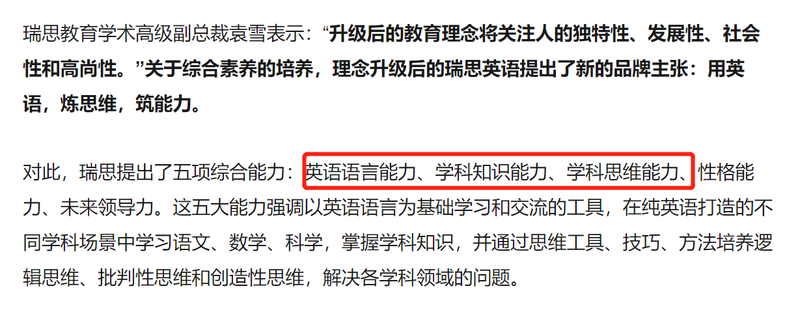

尽管瑞思英语去掉了“学科”二字,但瑞思教育短时间内恐怕很难完全摆脱学科。在瑞思英语提出的五项综合能力中,除偏向素质教育方面的英语语言能力、性格能力、未来领导力三项能力之外,学科知识能力、学科思维能力仍赫然在列。

而此次发布三项全新业务中,然点科学馆定位为瑞思教育旗下少儿STEAM能力成长品牌,以思维提升为基础,注重STEAM综合能力成长。瑞思海芽成长空间的定位为少儿社会化素养教育,主要面向3-8岁孩子,培养性格能力、人际交往能力等。瑞思研学则是在原有基础上进行升级,主打青少儿综合实践能力发展,形成“泛研学”生态。

尽管看上去似乎是另起炉灶,转型发展素质教育,但素质教育摆脱不了非刚需的难题,相较于学科教育,市场规模有限。加之上述三个业务之间的相互联系也较小,靠这三个新业务完全支撑起瑞思未来的持续稳定发展,着实较难。

此外,如若还要继续发展英语教育,瑞思还要防范加盟模式可能带来的雷。

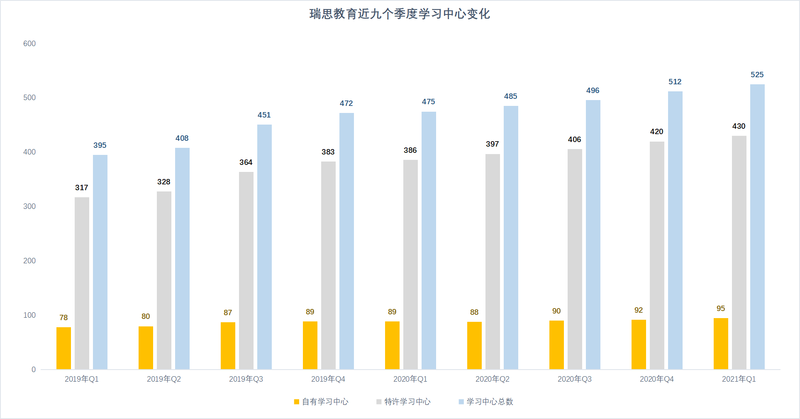

截至2021年一季度,瑞思教育旗下学习中心总数为525家,同比2020年同期的475家增长10.53%;环比上一季度末的512家增长了2.54%。

其中,自有学习中心仅95家,占比仅18.1%,同比增长6家,环比增长3家;特许学习中心共430家,占比81.9%,较上年同期增长44家,环比增长10家,增速远高于自有学习中心。

加盟店如此快速增长,也势必会给管理带来更大难度。在监管逐渐趋严的现在,如若出现口碑问题,瑞思或将面临更加严重的损伤。

业绩还未走出阴影,又迎监管补位,辗转腾挪间,瑞思又将如何实现三年成为“中国素质教育领域翘楚”的豪言?