文|市值观察 杨雷

编辑|小市妹

10月29日,光伏大牛股阳光电源(300274)早盘跌幅一度超过11%,几乎抹平10月初以来的涨幅。截至收盘,公司跌幅收窄至4.04%。

至于为何股价会出现大幅的波动:

(1)业绩不及机构预期。阳关电源昨晚公布最新一季财报,公司第三季度营收同比增长44.23%,但归母净利润同比下降0.19%,为该公司近两年来首次出现单季度业绩下滑情形。对于业绩变动,有分析认为与原材料成本上涨以及研发费用大幅增加有关。

(2)机构减仓影响市场情绪。一方面,持有阳光电源的公募基金数量由二季度的911家下降至三季度的446家,锐减465家,基金合计持股比例从16.84%下滑至15.72%。另一方面,第三季度深股通、社保基金分别减持835.70万股、319.90万股。

随着近年来光伏行业景气度提升,相关公司业绩大幅增长,资本市场上的光伏龙头们成了香饽饽。阳光电源2020年年初时股价不到11元,而到今年7月份其最高涨至180.16元/股,涨幅超过15倍。

但是,对于当前阳光电源的股价,市场出现了争议的声音,主要指股价涨幅远高于业绩增速。

2020年,国内光伏行业发展迅速,全年新增装机48.0GW,同比增长60.8%。据预测,到2025年我国新增光伏装机将超过300GW,年复合增长率达到20%左右。行业景气度提升带动了阳光电源的业绩,2020年公司营收同比增长48.31%,归母净利润同比增长118.96%。

而今年前三季度,阳光电源净利同比去年三季度增长25.89%,但这一年市值却增长超过450%。近两年,阳光电源被市场追捧,核心原因在于其光伏逆变器和储能的业务发展。

首先是光伏逆变器:

阳光电源是光伏逆变器龙头企业,早在2015年出货量达全球第一。截至上半年,光伏逆变器业务占营收总比重为43.74%。

凭借在产品认证、渠道搭建与客户等方面的护城河,竞争者短期难以挑战阳光电源的地位。

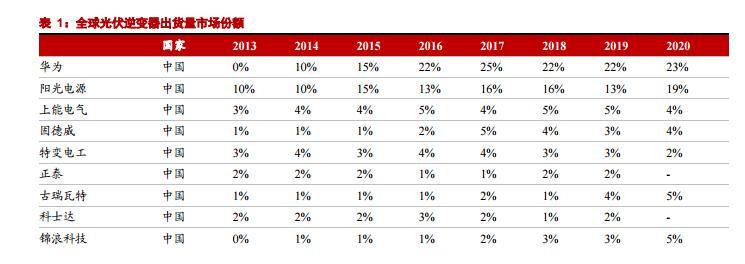

据下图显示,该公司2020年全球市场占有率为19%,相比2019年提升了6个百分点,仅次于华为位居第二。

再看储能:

它被外界称为未来新型电力系统的核心资产,行业景气度非常高。据预测,2025年全球新增储能有望达172GWh,5年15倍空间。

储能是指把用不完的电能保存下来,等到需要的时候再使用。

储能主要分为机械储能(以抽水蓄能为主)和电化学储能(以锂电池、铅酸电池和全钒液流电池为主)。

前者的优势是技术成熟,建设成本相对较低,但对选址环境、地形条件及水文环境要求较高,建设周期长达3-5年。后者的优势是受地理条件影响较小,建设周期短,灵活性更强。

2020年,电化学储能发展最快,而且这个细分赛道成长空间大。在去年全球新增的储能分布中,电化学储能占比高达75.1%。另据券商机构测算,到2025年,全球新增电化学储能为158GWh,对应市场规模为1580亿元,年复合增长率达64%。

电化学储能主要是由电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)构成,阳光电池涉及的是除电池环节之外的其余三项。目前,该公司已成为全国排名前五的锂电储能制造商,而且公司储能业务占营收比重已提升至11.2%。

阳光电源作为全球领先的光伏逆变器公司,正在向储能领域延伸。公司能否凭借在光伏行业的技术优势、客户优势等进一步打开业绩成长性,值得进行持续的跟踪。