文|市值观察 赛文

编辑|小市妹

中国动力锂电池已经用实际行动证明了自己“全面盈利”“完全成功”,但是在储能领域,锂电池已不复当年之勇,一条更年轻的技术路线——全钒液流电池,已经初现强者风范。

边缘角色

全钒液流电池是一种基于金属钒元素的氧化还原可再生燃料电池,液流储能电池系统可以通过更换电解液实现“瞬间再充电”。

相比于钠硫电池和锂离子电池,钒液流电池容量更大、更安全环保、循环寿命更长、能量转换效率高,早在十几年前就它被认为是储能中的“希望之星”,是未来储能技术的首选技术。

储能电池比较

然而,为什么这个看起来完美的储能方案,好像一直都没有在商业领域获得应有的关注呢?

概括来说,一是技术难、能量低,二是成本高、价格贵。

钒电池尚未能大规模商业化受限于其自身特点。

首先,钒电池能量密度低,且体积大不易搬运——同样能量钒电池所占体积是锂电池的3-5倍,质量也差不多是锂电池的三倍。又大又重的钒电池自然很难像锂电池般万金油,无论是用在手机还是新能源车,钒电池都不讨喜。

其次,钒电池对环境温度要求苛刻——工作环境被限制到最高45℃,一旦高于这个温度,正极溶液中就将析出沉淀物堵塞流道,最终会影响烟囱工作,使其报废。但是电解液只要反应就在放热,很容易让温度超过这个阈值。

第三,正负液的交叉污染和正极材料的腐蚀时有出现——离子交换膜技术还有未能攻克的难题,很多时候钒电池的维护需要依靠专业人士定期人工操作。

进一步看,阻碍钒电池普及的更关键原因则是成本。

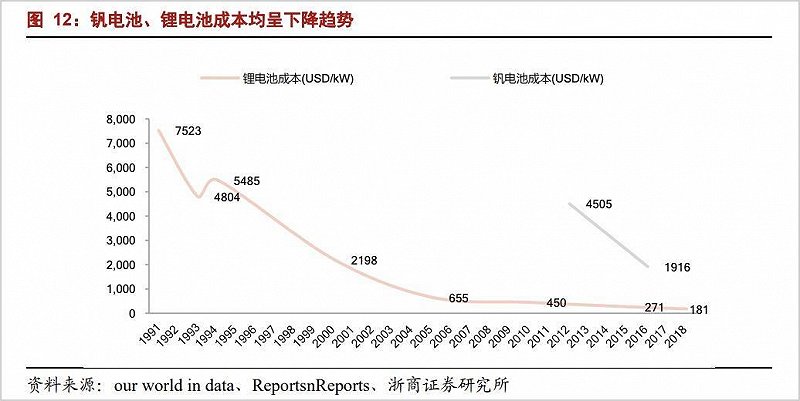

目前钒液流电池成本达3-3.2元/Wh,是锂电池的2-3倍,铅酸电池的3-5倍。钒电解液成本约占总成本的41%,其中主要成本用在五氧化二钒,而过去一年钒价经历了较为明显的上涨。

基于全钒液流电池的特点,其一开始即定位于大规模储能,承担电网削峰填谷、弃风弃电利用的功能。因此钒电池被叫了十几年“希望之星”,也还是在新能源领域扮演着相对边缘的角色。

新“钒”尔赛

钒电池终于要迎来出头之日了。

首先是在汹涌而至的新能源和储能大潮中,锂电难以维持霸主地位。

今年4月以来,锂电在储能装机容量中占比已趋于下降,整个市场增量已转向液流电池。

安全性、使用寿命这些方面暂且不提,单说原料供应,锂电池就输了钒电池一大截。

锂电发展一片红火,实际上,新增锂资源的开发已经跟不上需求的增长。而中国作为世界最大锂消费国,原料自产率仅仅略高于10%,且锂矿的品质较差。

近两年,新能源带来的锂电池需求爆发性增长,锂电池原料价格一路攀升,上游锂资源价格大幅上涨,锂矿拍卖价格屡创新高。不想被断供的中国锂电企业,甚至不得不在全球的资源争夺中跟自己人也“剑拔弩张”。本月,锂电池生产企业宁德时代就和赣锋锂业在海外展开对加拿大千禧锂业的争夺,战况异常激烈。

在钒矿供给上,中国却称得上大户人家。

全球99%的钒矿储藏在四个国家,分别是:中国、俄罗斯、南非和澳大利亚。我国是钒第一大生产国和消费国,也是世界钒资源最多的国家,中国自己就占全球储量的46.9%。因此相比于锂电池要去四处找原料,中国发展钒电池根本不用看其他国家脸色。

其次,钒电池近年来在技术上接连取得突破,为商业化扫除了障碍。

大连化物所、中科院通过与地方企业合作,接连攻克了电解液、系统集成等诸多关键技术难题,大连化物所通过开发可焊接多孔离子传导膜,使得电堆膜材料的使用面积下降30%、电堆的总成本下降40%。

相比于早期钒电池,我国目前能够生产的全钒液流电池在储能系统效率、核心元件成本控制、定制化开发等方面已经处于国际第一梯队。

2020年,全钒液流电池项目已相继在我国新疆、福建、辽宁等地区落地投运。如果回顾锂电的发展历史,就会发现,一旦形成规模化的应用,电堆、电解液的成本都会逐渐开始下降,而成本的下降又会进一步推动应用规模的扩张,直至达到平衡状态。而钒电池的规模化进程已经近在眼前。有机构预测,预计5年内钒电池成本将降至2元/Wh,十年内降至1.3元/Wh。

钒电池和锂电池的成本趋势

第三,政策助力下,国内储能行业腾飞的大趋势已经势不可挡。

今年出台的《关于加快推动新型储能发展的指导意见》提出,坚持储能技术多元化目标:液流电池等长时储能技术进入商业化发展初期;到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达30GW以上;到2030年,实现新型储能全面市场化发展。

2020年国内液流电池储能装机容量3兆瓦,今年则可能达到150兆瓦,占到今年新增电化学储能装机容量的10%左右。有媒体估计,全钒液流电池为代表的液流电池市场占比将从目前10%逐渐提高到30%至40%的水平。

技术大突破、储量特别多、成本还在降……储能行业真的很“钒”尔赛。

谁将脱颖而出

由于钒电池的大规模商业化仅仅在起步阶段,因此,目前市场上的与钒电池能挨得上关系的企业屈指可数。

目前,在钒上游原料供应环节,国内五大钒生产企业分别为攀钢钒钛、河钢承钢、建龙特钢、川威集团和德胜钒钛,市场占有率合计超过80%。

其中攀钢钒钛旗下拥有全球最大的钒磁铁矿,钒制品市占率全球第一,且钒产业收入占比超过50%,在原材料供应企业中最值得关注。

国内钒电池生产企业中的上市公司包括国网英大和上海电气。

国网英大子公司武汉南瑞自2010年起开展全钒液流电池储能技术研究,目前正积极与江苏省电力公司推进全钒液流电池储能电站示范项目落地。武汉南瑞的技术实力处于国内第一梯队,但是目前还属于应用研究及项目小范围试用推广阶段,钒电池营收占比很小。

上海电气钒电池业务由其子公司上海电气储能公司负责,技术由上海电气中央研究院提供。

公司目前已推出兆瓦级全钒液流电池,负责建设的国电投集团黄河上游水电公司液流电池储能项目、常德10kW/60kWh液流储能系统等即将实现并网,汕头智慧能源全钒液流电池储能电站已于今年上半年顺利通过验收。

据上海电气2021年半年报,上海电气新增储能设备订单人民币28.8亿元,同比增长145.0%;报告期末,公司在手储能设备订单人民币30.8亿元,比上年年末增长78.7%。

尽管技术领先,但国内全钒液流电池储能处于商业化运行前期,无论是国网英大还是上海电气,液流电池业务都还在探索尝试阶段。

非上市公司中,北京普能、上海神力、山西金能世纪、大连融科等也在钒液流电池研发和商业化探索上颇具野心,同时,其他电池厂商是否会在未来强势介入钒电池市场也未为可知。不过,当参与的竞争厂商越来越多,才能代表着钒电池在储能领域真正翻身上位。

2007年东京车展上,斯巴鲁展出了一款绿色环保概念电动车G4e,其最大的宣传点就是动力采用的是钒制作的新型电池,宣传材料中斯巴鲁称这种锂离子电池中的钒材料能够贮存传统材料2至3倍的能量,用于正极,电池能量密度可达同等重量锰锂离子电池的两倍。

十四年过去,电动汽车的主流尽管还是锂电池,但是钒电池也终于能够独当一面了。随着参与的竞争厂商越来越多,全钒液流电池在储能领域真正翻身上位的时刻,也许就在不远处。