文丨BT财经 言念

近期,雷军宣称小米将正式对标苹果,他底气十足的将小米12和iPhone 13对比,称小米就是好!目前市场关注的焦点:

1.开启新征程,底气来自哪里

2.业绩好还是不好

3.忙碌的小米业务怎么样

4.股价表现和投行观点

5.小米的估值和回购

雷军嘴硬还是有底气?

说到雷军,很多人会想到那句,站在风口上,猪都能飞起来。而谈到小米,想到的是做手机,后来又造车了,这还没完。2021年12月28日,雷军放出豪言,第一次正式全面对标苹果,三年要做到全球第一。

近期印度方面半夜查税,小米也中招了。第三季度印度市场,小米份额24%,依然第一,但却下降了14%。

而宣布造车的这一年,小米市值蒸发了4300亿,雷军身价亦大幅缩水。在彭博亿万富翁指数榜上,雷军身家缩水147亿美元,排在他前面的,一个是黄峥,一个是许家印,雷军也被媒体戏称为2021年中国第三惨富豪。

即便面对多重不利因素打击,雷军仍坚持造车和对标苹果。成立于2010年的小米,如今已经12岁了,搞事情的底气和胆量从哪里来的?事实上,小米不仅做手机造汽车,它已经投资了400多家公司,涉及各个领域,拥有一个庞大的生态链和供应链体系。无论对上下游产业链,还是供应链都有强大的掌控能力。而双线造车,四处出击,可以说它是铆足了干劲,续写新篇章了。雷军说,人因为梦想而伟大,敢做才会梦想成真。他这次吹的牛,会不会再次实现呢?胜利者只会用数据和实力说话。下面看看小米的财报。

小米集团盈利能力依然很强

-

偿债能力

这几年资产负债率维持在50%附近,负债率趋于正常稳定合理水平,长期偿债风险不大,财务稳定性增强。流动比率在1.5之上,整体呈上升趋势,短期偿债风险较低。

-

盈利能力综合分析

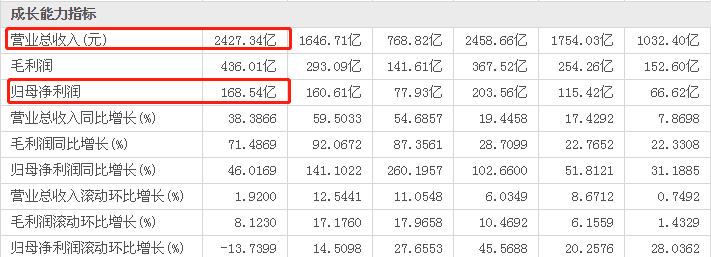

11月23日,小米集团公布了三季报,前三季度营业收入2427亿,同比增长38%。前三季度归母净利润168.5亿,同比增长46%。Q3总收入达人民币783亿元,连续5个季度站在700亿元以上。同比+8.2%,是近5个季度以来最低,环比-11.1%,核心问题是手机营收环比下降。

经调整净利润达人民币52亿元,同比+25.4%。这个数据还不错,营收稳步提升,盈利能力持续增强,不过净利润7.92亿元,同比大幅下滑84%。单季归母净利润同比减少83.8%,环比减少90.5%,经调整净利润环比下降18.1%,这数据就差强人意了,资本的眼睛是雪亮的,股价当日跌近7%。资本显然不认为财报数据好看。营收环比下降,主要是核心零部件供应短缺影响。荣耀重新上市后,小米受到了一定冲击。再看利润,单季归母净利润同比和环比都大幅下跌。主要是被投资证券的公允价值变动拖累。

现在小米手机,开始逐步布局高端市场,2021年中国3000块人民币和境外300欧元以上的智能机出货占比已经超过12%。售价提高了,同样的销量和利润率,可以提升营收和利润。目前布局了1万家小米之家,未来几年将达到3万家,这些都是业绩的强力支撑。

-

各业务营收分析

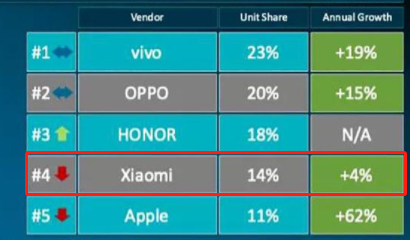

智能手机业务方面,受全球零部件短缺影响,三季度仍出货43.9万台,同比减少5.8%,去年三季度4660万台,环比二季度5290万台,也是下降的。全球市占率下滑,排名第三,被苹果反超,缺芯是一方面。在中国市场,荣耀超预期回归,强势夺回了不少市场份额,是一方面原因。

根据Canalys数据,小米2021年第三季度全球智能手机出货量为4390万台,市场份额为14%,排名掉到全球第三,位居三星、苹果之后。

中国市场,小米市场份额14%,被荣耀超越,排名第四。

小米前三季度手机出货量达到1.46亿台。当季收入478亿元,毛利率12.8%,同比+4.4pcts,主要由于客单价(ASP)同比+6.7%,成本保持稳定。478亿/4390万=1088(手机每台均价),ASP常年1000元人民币波动,财务数据好坏决定因素就是手机出货量多少。另外2020年第三季度平均售价(ASP)1022,现在+6.7%,还是由高端智能手机出货量增加的结果。在小米的各项业务中,贡献最多收入的依旧是智能手机业务,2017年至2021,营收减少的同时,毛利率整体保持增长,2021年达到最高点。四季度,双十一排灯节圣诞节促销。或会带来出货量的上升。

IoT与生活消费产品,收入为209.36亿元,同比增长仅+15.5%,远不及从前,营收占比这两年一直在下滑。不过毛利率整体保持高速增长。从2017年的8.32%增加到了2021的13.1%。小米AIoT平台连接设备数首次破4亿,整体AIoT业务保持强势领先地位。

互联网服务,过去5年收入相对稳定,这方面小米做的一直不错。其占营收的比例一直维持在8%以上。3季报创下了单季度历史新高,达73亿元(广告48亿,游戏10亿,其他16亿),同比+27.1%,增长非常好,超预期。毛利率升至73.6%,同比13.1pcts,主要由于广告业务收入占比增高。毛利53.7亿。本季度全部净利润52亿,可见互联网以3%的营收贡献了一半的净利润,如果比例继续增加,将会提振小米股价。

-

现金流量表

经营现金流为-19.46亿,对比前几次的经营现金流,这个数据反应了小米当前的现金流比较紧张。

小米公司是电讯设备行业龙头企业。近3年来,营业收入每年增长23.8%,收入增长性较强。近5年,净现比达到152%,净利润现金含量较高。

-

整体毛利率分析

价值投资者,比较喜欢高毛利率,高净利率的公司,公司赚钱多投资者也跟着水涨船高。对比一下小米和苹果的财报,上图是小米,下图是苹果。显然,苹果毛利率高于40%,净利率大于20%,无论哪一个,小米都差了一大截,随着小米手机进军高端系列,对标苹果,但由于公司坚持硬件综合净利率不高于5%的策略,相对于苹果,明显就低了一些,更多的底气来自于高端市场立的住,核心就是要提高毛利率、提高净利率。

很多投资者对小米不好的印象,就是强调所谓的性价比,现在聚焦高端系列,两个不同的维度,科技和高端品牌如果立不住,就无法深入人心。相比同样提供硬件和互联网服务的苹果公司,毛利率净利率指标就高不起来,数据不好看,就不具备很宽的护城河,资本市场难免会用脚投票。

-

营业利润率和ROE分析

2017-2021年,营业利润率,相较于电讯设备,小米的营业利润偏高,从2018年到2021年,波动呈现上升趋势且一路走高,盈利能力逐渐增强。消费者还是比较认可小米,性价比也让其在营收上占据一定优势。而净利润率也是一直处于上升趋势,还是因为主营业务的毛利率稳定提升。净资产收益率(ROE)上升至12.44%,不过这几年数据稳定性不够,波动较大,说明投资者对小米的前景较为不太看好,投资回报率稍显欠缺。

整体而言,从数据来看,小米这几年保持了稳定的发展势头,实现了持续盈利,对比行业巨头苹果,仍然有不小的差距。不过小米偿债风险小,毛利率逐渐增加,对标苹果,还要继续加大对研发的投入,进一步增强实力,才能在高端市场,占据一席之地,在夺取第一的路上,才能留得住更多客户,受到更多投资者的关注。

小米市占率低于同行

2021年,小米有点忙。三季度财报显示,小米中国区线下门店已经超过10000家,20年底为3200家,覆盖了95%的城市,80%的县城和4%的乡镇。奇怪的是小米开了这么多线下门店,却没有让市占率提起来。另外与vivo、OPPO等二十万量级相比,小米远低于同行,拓展空间还非常大。

苹果作为欧美高端品牌,受众市场走的是高端路线。雷军曾说,小米想要成为一家伟大的公司,要实现自己的梦想,就一定要突破高端。对标苹果之际,2021年小米前三季度高端手机出货量达到1800万台,是2020年的两倍,高端化取得了较大的成长。不过高端手机在快速迭代,售价也在接二连三的跳水。大家看到的小米高端手机,尽头还是性价比。用户想要真正的高端,而不是频繁掉价。高端打折再起风云,令人堪忧。

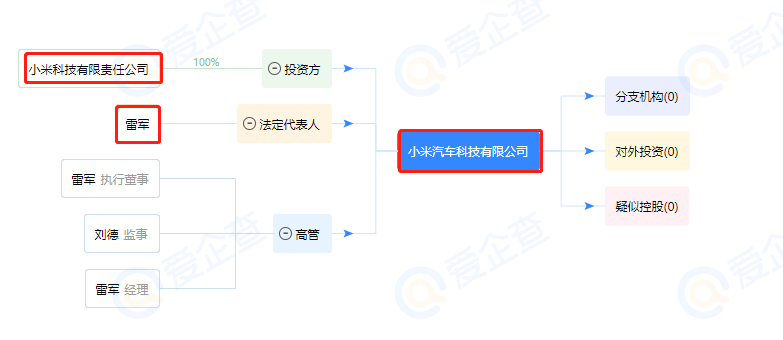

目前小米的电动汽车业务正在顺利推进,团队已经超过500人。天眼查显示,小米汽车科技有限公司,11月18日北京成立,法人为雷军,注册资本10亿,由小米科技全资持股,这是继9月初小米汽车后,成立的第二家汽车公司。作为未来重要的战略布局,将会成为小米未来最重要的资产之一。不过,想要把手机上的成功复制到汽车上,小米要走的路还很长。

股价并不理想

自2018年登录港股以来,小米股价一直不理想,动不动就会跌破发行价。2021年股价一路下跌,1月份到6月份,从高点35.9滑落到30.45港元,年线收官在18.9,今年累计-43.07%,已经腰斩。一年不到,股价又回到了最初的起点。对比阿里腾讯美团,五十步笑百步罢了。年初的时候,小米的市值9000亿,现在只剩下了4700亿,市值蒸发了一半,雷军的身价也折半。

最年一个月,小米股价跌了3.18%,最近三个月跌了11.48%,最近六个月跌了27.86%。恒生指数,最近一个月跌了1.64%,最近三个月跌了4.79%,最近六个月跌了17.35%,走势上明显弱于恒生指数和对应板块。心怀梦想,脚踏实地,做时间最好的朋友,结果市场并不给力。

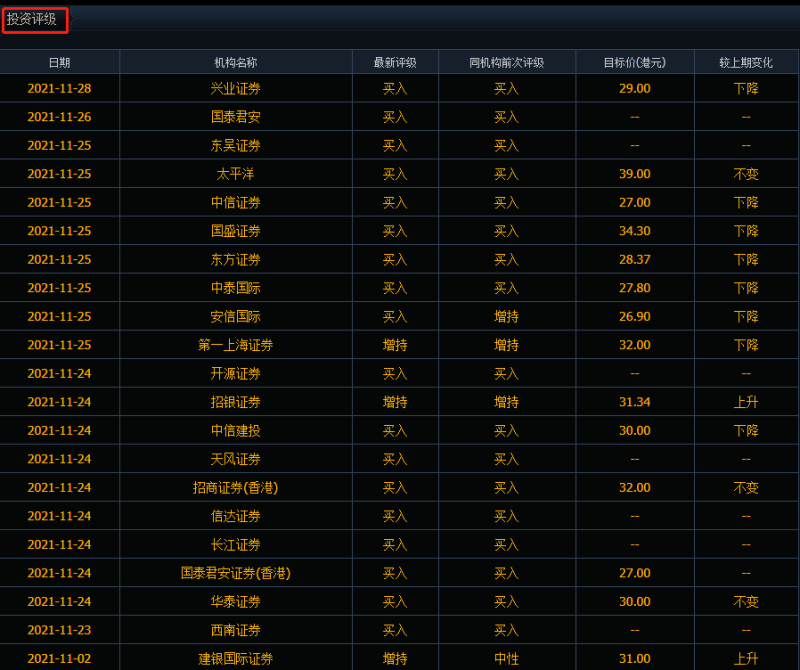

机构评级:近180天,84家机构给出评级,其中64.3%为买入,距目标价的上涨空间为67.7%。

11月2日以来,投资风向发生改变,很多机构最新评级为买入或增持,不过较上期比较,多家券商也纷纷下调了目标价格。

小米的股价除了反应潜在财报风险外,也受到美元货币政策转向以及港股价值重估的系统性风险影响,作为中国科技股重要一员,小米也无法独善其身。

当前小米股价很便宜,估值很低,如果不能突破中长期压力线,短期仍需警惕风险。

运营负担依然很重

芯片短缺,原材料上涨成本,都在加重以硬件为主的小米的运营负担。面对印度市场份额减少,仍要对标苹果,但他的毛利率低,护城河低,手机营收增长开始乏力,全球市占率下降,而造车带来的现金流紧张,小米靠什么成为全球第一呢?这无疑增加了舆论和资本市场对其未来盈利的不确定性担忧,多重因素综合导致了小米股价连续表现不佳。

从2018年上市到现在,小米走的路十分坎坷。过山车都走了几个来回。小米集团最新综合估值分位24.8%,估值偏低。

近6月,公司累计回购1.508亿股,占总股本比例为0.6%,金额合计34亿港元以上。雷布斯身家缩水仍坚持造车,他持续回购,厚道做事,但即使亚洲飞人代言仍救不了小米。逻辑背后,体现了投资者对小米的未来不确定性的担忧,因机构投资人关注的大多是6-12个月以内的确定性机会。

2021年是小米发展的转折之年,作为世界上最年轻的世界500强公司,未来无论是线下小米之家规模,还是在手机高端领域,雷军和小米,仍需要继续补课,以绝对超实力的存在,才能再次脱胎换骨,惊艳市场。

总结

小米对标苹果,冲击全球第一,向高端市场发起新的冲击,这是雷军新的的手机梦。当12岁的小米逐渐长大,雷布斯再次从北京出发,开始了他的汽车梦,树立新的目标后,毫不犹豫的再次踏上了热血征程。很多科技企业,和小米一样,在核心技术方面还缺乏优势,有了一定的资金和实力积累后,他们不得不开始更长远的战略思考。

2022年,新的一年已经到来,虎年也带给每一个有梦想的人,新的希望和期待。前方的路虽然有些遥远漫长,但沿途美好的风景,依然吸引着那些有理想有目标的人,攒足力量不断向前冲。站在风口上,猪都能飞起来,这一次,终于等到雷军和小米了。

加大研发投入,培养自己的核心技术,做好高端产品,依靠忠实用户,按照既定的战略稳步前进,才能在全球市场上真正站稳脚跟,把命运掌控在自己的手里。在构筑更加强大的护城河之后,才能获得更多资本青睐。小米未来之路,虽任重道远,仍大有可为。