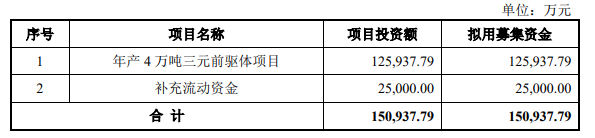

近日,浙江帕瓦新能源股份有限公司(以下简称“帕瓦股份”)披露了招股说明书。此次IPO,帕瓦股份拟登陆科创板,公司计划募资15.09亿元,将用于年产4万吨三元前驱体项目以及补充流动资金。

虽然锂电池行业也因新能源车产业的快速发展而热度极高,但作为锂离子电池三元前驱体材料的生产商,帕瓦股份的营收规模却未能享受到行业利好影响而出现大幅增长。此外,公司还存在营收过于依赖单一产品,以及客户集中度比较高的经营风险。

产品结构较为单一发展不明朗,曾因操作不当引发死亡安全事故

资料显示,帕瓦股份主要从事锂离子电池三元正极材料前驱体的研发、生产和销售,公司主要产品用于镍钴锰三元正极材料的制造,继而用于锂离子电池的生产,并最终应用于新能源汽车动力电池领域。

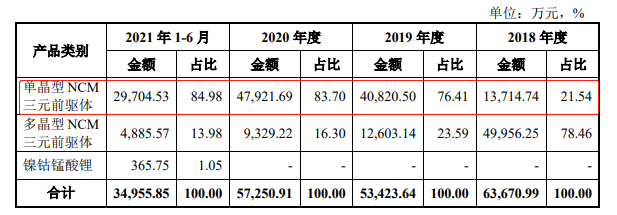

目前,帕瓦股份的主要产品分为单晶型和多晶型NCM三元前驱体,报告期内,单晶型NCM三元前驱体的销售金额大幅上升,取代多晶型NCM三元前驱体成为公司的核心产品。截至2021年上半年,帕瓦股份单晶型NCM三元前驱体的销售额占比达84.98%,多晶型NCM三元前驱体占比仅有13.98%,可以看出公司产品结构较为单一。

众所周知,新能源汽车动力电池为新能源动力汽车的核心部件之一,目前三元锂离子电池和磷酸铁锂电池是主流动力锂电池。中高镍、高镍三元锂离子电池的能量密度普遍高于磷酸铁锂电池,可以实现更长的续航,而磷酸铁锂电池在安全性和循环寿命方面更具优势。

特别是2018年以来,磷酸铁锂电池的应用技术进步速度较快,长电芯方案、无模组技术(CTP)、刀片电池等技术进一步提升了其电池包的能量密度。其中,通过刀片电池技术对电池结构进行改善,磷酸铁锂电池能量密度获得较大提升,从而推动磷酸铁锂电池在商用车和乘用车领域中保持一定市场份额。也因此,2020年磷酸铁锂电池市场规模增速较快,挤占部分三元动力电池市场份额,同期三元动力电池市场出货量同比下滑4.19%。

值得注意的是,2019年4月28日,帕瓦股份2名工作人员因操作不当发生一起安全事故,经抢救无效死亡。2020年5月29日,诸暨市应急管理局分别对公司、董事长王宝良、总经理张宝作出处以40万元、15.94万元和11.92万元罚款的行政处罚。

前五大客户营收占比超9成,市占率较低难扛行业冲击

近年来,相关部门发布一系列关于新能源汽车财政补贴的政策,财政补贴由积极的全面补贴转为择优式补贴。甚至短期来看,财政补贴政策的退坡一定程度上打压了新能源汽车行业的市场需求,从而影响上游动力电池产业链的市场需求。

受相关政策影响,帕瓦股份的业绩在2019年出现短暂增速下滑后,于2020年才再度恢复,不过却终究不敌2018年的“风光时刻”。2018年至2021年上半年,帕瓦股份的营业收入分别为 6.38亿元、5.37亿元、5.79亿元和3.52亿元,归母净利润分别为3606.14万元、2026.8万元、4098.38万元和4115万元。其中,2019年由于新能源汽车补贴退坡政策落地,帕瓦股份的营收与净利增速双双都出现了下降,分别为-15.77%、-43.8%。

事实上,近年来公司的主营业务毛利率也存在一定幅度的波动。2018年至2021年上半年,公司主营业务毛利率分别为12.71%、12.42%、14.44%和18.35%,再加上原材料价格的波动使得帕瓦股份的毛利率存在下降风险。

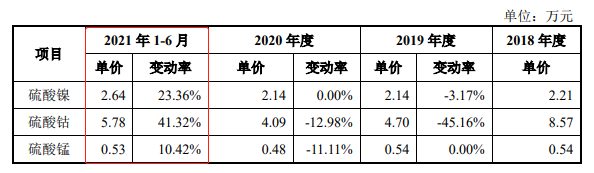

招股书显示,帕瓦股份所需主要原材料包括硫酸镍、硫酸钴、硫酸锰等大宗商品,其中钴矿主要位于国外,金属钴主要依赖国外进口,价格波动较大。受有关大宗商品价格变动及市场供需情况的影响,硫酸镍和硫酸锰的采购价格也会出现一定波动。而2021年上半年,硫酸镍、硫酸钴、硫酸锰的单价分别涨幅23.36%、41.32%和10.42%。

除了原材料价格波动导致毛利率不稳定外,帕瓦股份还面临着客户集中度过高的风险。2018年至2021年1-6月,公司前五大客户销售收入占营业收入的比例分别为80.26%、88.93%、96.39%和97.25%。其中,对于杉杉能源和厦钨新能的销售收入占比近年来不断提高,两者合计占比从2018年的40.94%提高至2021年上半年的87.13%,甚至2021年上半年仅厦钨新能的销售收入占比就高达56.25%。

需要指出的是,2018年,帕瓦股份开始同国内较早实现单晶型NCM5系、6系三元正极材料大批量生产并应用在新能源汽车动力电池的企业之一厦钨新能开展业务合作。目前,公司已进入宁德时代供应链,向宁德时代控股公司湖南邦普和广东邦普供应单晶型NCM5系三元前驱体产品。

此外,帕瓦股份的应收账款余额也不低。2018年至2021年1-6月,公司应收账款余额分别为1.40亿元、8398.61万元、1.16亿元和9266.11万元,占营业收入的比例分别为21.93%、15.63%、19.98%和13.7%。其中,杉杉能源和厦钨新能均位列近两年应收账款前三名客户,截至2021年上半年,二者应收账款占该年应收账款余额的比例分别为55.99%、9.42%。

尽管中国为三元前驱体出货量大国,然而帕瓦股份的市占率也并不高。根据高工产研锂电研究所(GGII)调研数据,2020年中国三元前驱体总出货量33万吨,约占全球出货量比重的78.60%,而2020年帕瓦股份的市场份额仅为2.00%,列第九名。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)