1月11日,宝马汽车金融(中国)有限公司(下称 “宝马金融”)发起的《德宝天元之信2022年第一期个人汽车抵押贷款资产支持证券》发行文件公开,拟发行规模80亿元,受托人为外贸信托,缴款截止日1月20日。

文件披露了入池资产情况以及宝马金融在2021年前三季度业绩。据未经审计财务数据,2021年前三季度,宝马金融营收为31.44亿元,净利润21.68亿元。相比之间,2020年全年,宝马金融营收43.95亿元,净利润17.51亿元。

宝马金融于2010年9月获批成立,由宝马股份公司和华晨宝马汽车有限公司(下称 “华晨宝马”)分别持有58%和42%,注册资本为98亿元;在2015年2月,获原银监会出具的开办信贷资产证券化业务资格的批复。

就零售汽车贷款业务,截至2021年9月底,宝马金融和660余家经销商合作零售信贷业务,发放在外的未偿本金金额962.21亿元,共计约69万笔,产品包括宝马、MINI及劳斯莱斯零售金融标准产品,宝马和MINI零售金融标准产品包括标准贷款产品、标准弹性尾款产品、标准悠贷产品以及二手车产品。截至2021年9月底,宝马金融新增二手车贷款金额7.07亿元;新增新能源车贷款金额31亿余元。

此次入池资产的数值为80亿余元,借款人数量4.5万余人,单笔贷款最高本金余额112万元,平均本金17万余元。资产池中,97.26%的融资车辆是宝马,剩余2.74%均为MINI,新车占比98.64%。截至2021年9月末,零售贷款不良贷款率为0.12%。

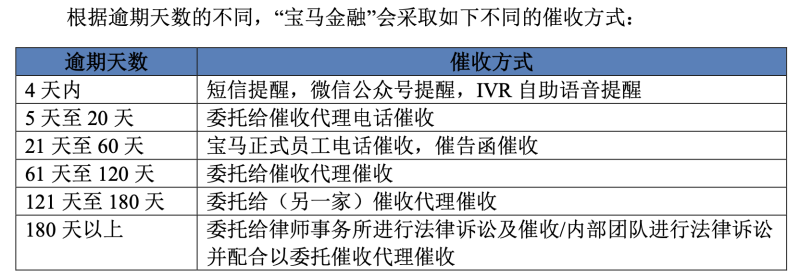

据披露,逾期60天以后,宝马金融将委托给催收代理催收,逾期120天后会委托给另一家催收代理,超过180天则将委托给律所进行法律诉讼并配合委托催收代理催收。宝马金融与用户存在多起金融借款纠纷,有用户主张宝马金融年利率过高,用户不应承担罚息。法院认定,合同项下,贷款产品标准利率为9.95%每年,贷款适用的罚息利率相当于贷款产品标准利率的150%。用户主张未获法院支持。

在黑猫投诉平台,有投诉贴称,当日账户有资金但未自动扣款,被通知逾期,亦有自称上了征信;有称还款后一周反复沟通仍未撤销逾期记录。此外,与多家汽车金融用户遭遇的问题相似,有多个投诉称在宝马金融贷款被4S店收取金融服务费,宝马金融则告知没有相关费用。

红星新闻曾曝出,当事人在四川中达成宝汽车销售公司4S店按揭买车时,缴纳服务费1.3万元,是4S店帮客户进行资料递交审核、和银行沟通等贷款事宜的费用。当事人购买的车价为40.2824万元,首付8.0565万元,贷款32.2259万元,贷款利率为年利率4.88%,总利息为33204元。其在西安奔驰事件后,方发现金融服务费另有隐情。

宝马金融股东华晨宝马因华晨债务危机处在风波之中。

2020年,华晨汽车债务危机持续发酵,在当年11月进入破产重整程序。华晨中国主要业务为通过华晨宝马汽车于中国制造及销售宝马汽车,通过华晨雷诺制造及销售销售轻型客车等,以及通过华晨东亚汽车金融向客户及经销商提供汽车金融服务。

华晨宝马由百慕大华晨中国汽车控股有限公司全资孙公司沈阳金杯汽车工业控股有限公司(下称 “沈阳金杯”)和宝马分别持股50%。沈阳金杯直接持有华晨宝马和华晨雷诺金杯。

1月4日,金杯汽车(600609)发布公告称,关联方及客户华晨雷诺于2021年12月30日向辽宁省沈阳市中级人民法院提交了破产重整申请。华晨雷诺金杯破产重整事项预计对公司2021年度归母利润影响金额为4800万元。

与此同时,宝马增持华晨宝马未能如期执行。根据宝马与华晨在2018年签署的协议,在2022年前,宝马将以36亿欧元从华晨汽车收购华晨宝马25%的股权,届时宝马和华晨汽车分别持有华晨宝马75%和25%的股份,宝马将成为华晨宝马的第一大股东。截至目前,增持尚未落地。

2020年4月,因在2019年7月13日至7月24日发生欠交人民币存款准备金违法行为,宝马金融被央行处罚,罚款18.7868万元。