文|杨剑勇

过去几年,因疫情影响,企业数字化转型已成为优先策。随着数字化进程推进,越来越多的企业把应用迁移以及部署在云端,云服务赛道上的玩家们由此也收获这一红利。但云服务市场马太效应明显,其中,国内云服务市场被四大云巨头厂商牢牢控制,呈现出强者愈强的格局,留给中小云玩家的机会越来越少,特别是中小云玩家盈利能力堪忧,成长性不容乐观。

国内云市场马太效应明显,中小云玩家营收低迷

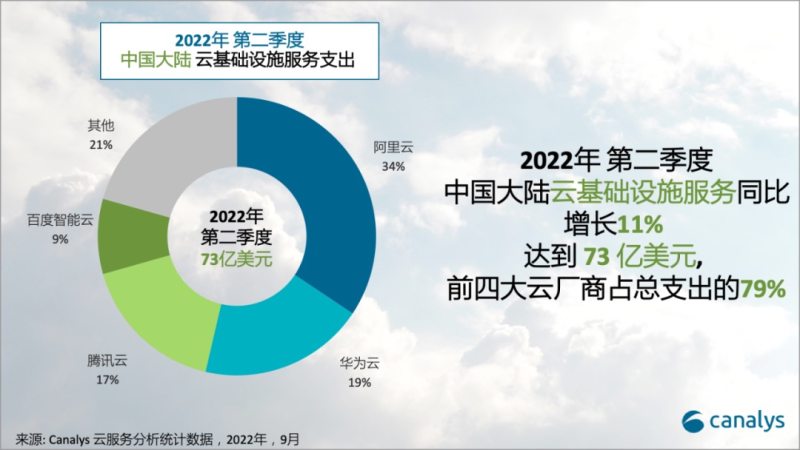

我国云服务市场尽管面对新冠影响,但今年依旧保持稳健增长态势,第二季度云基础设施服务市场规模达73亿美元,同比增长11%。这一数据来自权威调研机构Canalys最新发布的报告。在国内,以阿里云为首,其次是华为云、腾讯云与百度智能云的四大巨头,占据了国内近八成云服务市场份额,依然保持了在云计算市场的领导地位。

然而,中小云玩家在庞大的公有云市场中,营收呈现下降态势。2022年第二季度,金山云公有云收入12.9亿元,同比下降16.9%。2022年上半年,青云科技营收同比下降14.84%;核心依赖于公有云的优刻得,2022年上半年营收下降30%为10.46亿元。要知道,云服务市场巨头林立,且巨头之间透过价格抢夺市场,竞争日益激烈,作为身处该赛道上的中小云玩家在巨头夹缝中求生存异常艰难。

在国内,以金山云、优刻得等中小公有云厂商在巨头竞争压力下,营收展现出大幅下滑的态势。针对公有云营收大幅下降,金山云表示主要是主动缩小了CDN服务,以及新冠影响导致企业云项目的部署和投标过程延迟。受公有云业务表现低迷,金山云总收入在第二季度同比下降12.3%,为19亿元。

青云则表示,云产品营收同比下降24.48%。同时指出所处云计算行业竞争非常激烈,尤其是公有云领域因为巨头竞争者的加入,全行业资源使用价格呈下行趋势,公司云服务业务承压降价。额外要指出的是,公有云行业马太效应突出,青云的云服务业务在市场竞争中处于劣势地位,在规模、品牌等方面与行业领先企业均存在较大的差距,竞争压力较大。

优刻得在市场竞争加剧风险提示中,其主要产品价格2018年起整体呈现下降的趋势,且降价幅度较大,并指出未来云计算市场的竞争可能仍较为激烈,主要云计算厂商存在采取持续竞争性降价以实现市场份额短期提升的可能性,面对激烈市场竞争可能存在未来几年产品持续降价的情况。

在业绩说明会上,优刻得谈到公有云收入实现平稳增长,边缘云(以云分发为主)收入1.31亿元,上年同期6.65亿元,同期下降80%;私有云收入0.87亿元,同比下降,主要受项目周期和疫情影响。在几大业务板块中,混合云业务保持较快增速,收入2.72亿元,同比增长34%。并指出公有云行业的变化较大,互联网行业出现了挑战,新的行业数字化转型的机会在增加,如AI、生物制药、芯片、新能源等,这些领域由于安全问题不能接受公有云,所以使用混合云。

持续亏损,中小云厂商前景担忧

整体来说,云厂商拥挤在公有云市场上厮杀,要想实现盈利门槛极高。规模效应是云厂商实现盈利的核心因素,因云计算属于重资产行业,前期需要投入大量资金在全球各地建设庞大的数据中心、购买服务器等。其次,需要投入大量的资金进行创新。对于云厂商来说,比拼的不仅是遍布全球、全国的基础设施,更要在提供物联网、人工智能、数据分析等云服务能力,为千百行业注入创新活力。

那么,投入巨大的云服务赛道,在营收没有形成规模之前,很难实现盈亏平衡,能凭借规模优势实现盈利的实属凤毛麟角。就全球范围来看,在云服务赛道上能实现盈利的云巨头当中,目前只有亚马逊云科技、微软智能云以及阿里云。AWS(亚马逊云科技)是亚马逊的核心利润来源。微软智能云成长为微软最大业务板块,也是盈利的重要来源之一。同时,阿里云也首次实现了年度盈利财报显示2022财年EBITA盈利11.46亿元。在物联网高级顾问杨剑勇看来,首次实现年度盈利,对阿里云本身来说具有里程碑式的意义,对于行业来说也意义非凡,预示着云计算行业迎来重要分水岭。

然而,对于中小云厂商而言,面对竞争日益激烈的云市场,且市场主要被巨头瓜分的局面下,中小云厂商来说,要想在竞争激烈的公有云市场中实现盈利,亦如蜀道之难,难于上青天,包括金山云、优刻得的亏损也是呈现逐年增加。2021年,金山云净亏损15.98亿元,相比2020年净亏损增加了6.36亿元。2022年第二季度净亏损8.1亿元,而2021年同期为2.2亿元,亏损增加5.9亿元,上一季度净亏损为5.548亿元,亏损同比扩大45%。

优刻得在过去两年,亏损也呈现上升的趋势。2020年、2021年分别亏损3.4亿元、6.3亿元。今年亏损有所收窄,2022年上半年亏损金额为2.6亿元。需要指出的是,优刻得与上市前盈利不同的是,上市后业绩开始变脸。披露的数据显示,上市前的2017年、2018年、2019年,优刻得分别盈利7098万、7721万、2119万,持续性的盈利随着上市后变脸,且亏损逐年增加的局面下,营收也面临增长困境。

在过去几年,青云科技亏损也是逐年扩大。2022年上半年亏损1.535亿元。2020年、2021年分别亏损为1.63亿元、2.83亿元。针对报告期尚未实现盈利的局面,在财报中青云科技指出,一方面,前期购置云计算平台所需服务器、网络设备等固定资产的资本性支出金额带来的折旧成本较大;另一方面,所处云计算行业竞争非常激烈,尤其是公有云领域因为巨头竞争者的加入,全行业资源使用价格呈下行趋势,云服务业务承压降价,增大了盈利难度。此外,为了保持公司的竞争力,在新技术与新产品的研发投入较大,公司招募优秀人才导致员工薪酬及期间费用上升,目前的毛利贡献不足以覆盖期间费用,处于亏损状态。

最后

新冠影响下,各界积极加大新技术投入驱动智能化转型,以此实现降本增效,带来云服务市场继续保持强劲增长态势。受益于随着越来越多的企业把应用迁移及部署在云端,以云为核心的智能化、数字化速度正在加快,促使传统IT结构迈向云构架转变趋势不可逆转,云服务将会变得越来越主流,驱动云无处不在。围绕云生态系统的公司都将受益,帮助企业更快地进行数字化转型和创新的同时,其云服务板块会得到进一步增长。

当然,对于中小云厂商来说,业绩增长乏力、持续性亏损等难题是市场关心核心,显示出在巨头夹缝中求生存,异常艰难。