投稿来源:新文化商业

以趣头条的米读、wifi万能钥匙的连尚读书、字节跳动的番茄小说等为代表的免费模式已经兴起了三年有余。一面是日益激活的流量增长,另一面是对网文产业原生态的重创。而他们自己已经早早迎来了商业化瓶颈。

“免费阅读无法聚拢读者,读者黏度非常低,免费小说的广告价值,还不如同类同水准的收费阅读小说的十分之一,所以通过广告来给作者稿费……这真就只能忽悠人傻钱多的投资者,稍微了解行业的投资者都不会信。”阅文集团旗下大神作家“流浪的蛤蟆”在知乎上如此预判了免费模式。

如今他的话基本上均被验证。以连尚文学、米读小说为代表的一批免费小说APP从2018年开始崛起,连尚文学背靠wifi万能钥匙,融资消息停留在了2018年,据说A轮融资后估值达10亿;趣头条旗下的米读小说、字节跳动旗下番茄小说均没有任何外部融资。且在2018年、2019年兴起之时,各个免费APP非常乐于公布月活跃数据,如今在对外公关传播上一致选择了低调。背靠大集团流量导入优势,但始终不被资本市场看好,免费阅读模式颠覆了网文行业,但自身并没有拿出可信的成绩单。

坏消息是网文的付费率仍旧低迷。阅文集团近三年的财报显示,阅文集团的MAU(月活跃用户)虽然在不断新增,但付费率却逐年下滑。2018年,阅文集团旗下各平台的MAU为2.13亿,同比增长11.5%。但付费比率却从2017年的5.8%降至2018年的5.1%;2019年MAU达到2.2 亿人,同比增长620万人;但付费用户数从2018年1080万下降至980万人。

为了稳住MAU,2019年上半年,阅文也推出免费阅读APP“飞读”。不过免费模式虽稳住了用户流量,但对付费用户有一定的分流。

自从阅文的合同风波过后,关于网文如何盈利的争论愈演愈烈,尤其在以快抖为代表的短视频大量分割用户时间的当下,产生于2G时代的纯文字产品市场份额被严重挤压。当以字节跳动算法为基础的免费模式闯入发展了二十年的网文市场时,所有人都想知道阅文会不会像之前的传统资讯平台一样被今日头条颠覆。

以阅文为首的老牌平台虽未放弃打赏与付费模式,经历以吴文辉为首的革命老将们离开,合同风波后,基本宣告了阅文作为腾讯互娱的重要性不在于网文付费,而是IP源头。一切以集团整体KPI为核心。

以字节旗下的番茄小说等免费网文平台为首,重心为获取用户流量,广告变现。

而关于“付费”与“免费”模式的争论,本质上则是网文到底应该通过内容还是流量盈利的一种呈现。更重要的一点在于免费小说平台的运作模式越来越像拼多多”——价格低廉、任务繁多、流量巨大。流量代价是打压头部作者收入,底层写手聚拢。

主攻下沉市场,番茄小说们却不会成为网文界“拼多多”

免费小说平台与电商平台拼多多比较相似的一点在于,二者都是通过吸引下沉市场用户获取流量,并通过各种优惠与任务吸引用户眼球。

2018年5月,米读APP上线之后,在几乎没有趣头条APP引流,主要靠自身获客的情况下,近半年时间内新增激活用户达4000万;2019年11月上线的番茄小说,其2020年6月的月活用户已达5120.75万,一年时间成为唯一用户规模超五千万级的免费阅读平台。凭借巨大的流量红利,2020年免费阅读类APP广告整体营收规模在40亿元左右,增速还是很明显的。

不过靠烧钱换来的用户和流量在商业化上不堪一击。试想,那些宁可愿意花数小时提现1元,为了免费看文不惜看上百广告的用户又怎可能轻易被广告吸引,为广告掏腰包呢?

首先,免费小说平台的每日任务十分繁多,拿番茄小说举例:平台上包含每日签到、看推荐书、阅读时长等每日需要完成的任务高达15个,但通过这些任务领取到的金币可以直接转化为现金,并提现出来。

然而做任务提现的金额却十分低廉,将一天的所有任务全都完成,至少需要坚持阅读三个小时,看上百个广告,能提现的金额仅为几毛到一块不等。这种模式更适合于有大量时间看网文的用户群体,而不适用于工作繁忙的上班族。

相比而言的起点读书虽然也有看广告领金币的机制,但不可提现,领到的金币大多用来兑换VIP章节。

由此可见,免费阅读APP们,在推出之初的大流行趋势跟拼多多很像,但本质不同的是,他们的流量是极为“廉价”的,且基本没有消费能力。除非打广告的商家愿意以比拼多多上还低的价格在这些产品上打广告,否则这些广告的转化效率会非常低。免费阅读产品的尴尬之处在于,它虽然比付费APP的用户增长快,流量成本低,但是又不能像抖音一样成为流量大池,商业变现很可能被局限,甚至可能远远不如付费。

简单来讲,这些免费阅读产品的诞生和流行,作用在于通过烧钱打乱市场节奏,仅此而已。

“免费就是把所有的作者,都变成底层作者。”

阿罗是某免费平台的玄幻类签约作者,对于网文作者应该如何选择平台,他向新文化商业(Ent-Biz)表示,作者要结合自身的情况进行选择,如果是对自身职业发展有高要求并且自己作品有竞争力的,可以去付费平台,但如果是小白作者,只是想在短期得到一点点收入,可以到免费平台试试手。

阿罗表示大部分的付费平台仍是大神作者的首选,处于“神仙打架”的状态。中底部作者竞争更为激烈,也很难得到打赏,初期很难得到稿费。

但免费小说平台的打法完全不一样,因为小说里夹杂大量广告(翻3-6页就会有一个广告跳出),所以稿酬是直接和“读完率”挂钩的,能让读者耐心看完所有广告才是免费小说的重中之重。

一名曾在免费平台签约后转付费平台的作者坦言,他对这样的模式感到非常不适应,因为许多条款乍一看或许对新人非常友好,但首先广告转化率与作者的稿费直接挂钩,可相关数据作者并不能非常透明的知晓。

其次,根据广告分成和读完率的算法将会直接影响内容创作。当年在起点的大神们创作空间更自由,并可根据付费率最直观的了解到观众的喜好,但通过读完率和广告来计算分成的模式束缚了作者的发挥,小说本身内容更容易被忽略。

在这种情况下,免费小说平台的作者很难根据用户喜好来调整剧情,为了稳妥只能更追求速度与爽点,按照模板更文即可实现。创作出来的文章同质化严重,只用噱头牵着大批读者看完全书。

最后,免费模式也让用户对作品的黏性更低。都是免费的作品,一部作品追了一半觉得无趣可能就去别的作品看几眼,所以更适合写套路文的小白作者以及有规模的工作室,而不适合架构宏大、有层次递进的精品作品。

简而言之,看这些免费阅读的用户心理和行为习惯,可能跟今日头条上看八卦资讯的用户差不多,不适合作者进阶和人气累积。

免费和付费两种模式下,版权生意都难做

针对盈利困难这一点,付费网文平台逐渐将盈利的重心从用户买书过渡为买卖版权、IP影视化,并衍生到动漫、游戏等产业。

2020年10月,腾讯影业、新丽传媒、阅文影视在上海举办联合发布会,至此“上游IP-影视制作-衍生变现”的完整产业链建立完成。虽然近年来影视行业政策趋紧,导致新丽传媒的业绩低于收购时的预期,但是它对阅文的战略意义仍然不容低估。

爱奇艺文学则瞄准IP改编上游市场,全版权运营是核心。2016年5月,爱奇艺启动爱奇艺文学,旨在打通IP从文学创作到后续改编的全产业链。在作者方面,爱奇艺文学独家签约了唐家三少、南派三叔、Fresh果果、水千丞等,打造明星作家团。

2017年8月,爱奇艺文学宣布启动“云腾计划”,以网路文学驱动影视,在一年内,分别向爱奇艺网络剧、网络大电影免费开放100部、500部文学版权,开放作品由爱奇艺文学原创签约作品及各家文学网站提报的优质作品组成,并采用后期收入分成的盈利模式。

“IP热早就降温了,你再回头看看早几年发布的大型IP计划,几乎都各种程度烂尾了”,资深网文平台的编辑章华表示。他指出近年来的“IP热”已经被泼了一盆凉水,因之前各公司疯狂买进大IP的版权,手上已经挤压了一批版权,但因为政策收紧,很多作品直到版权到期都没来得及拍摄制作。

据欢瑞世纪年报显示,截至2019 年底,欢瑞拥有小说改编权、剧本、开发权等版权储备合计43项。2019年,影视剧版权、IP改编权到期形成的损失约714万元。比如,《画壁》《诛仙I》《失恋阵线联盟》等IP的版权到期均未再续约。

章华还认为,网文IP影视化是网文盈利的一个新方向,但绝大多数网文(尤其修仙玄幻类)因为人物众多、特效难做、情节复杂等问题并不适合改编,适合改编的IP基本都名花有主了,与观众见面的作品中成为爆款的更是凤毛麟角。

而某版权运营公司的商务副总告诉新文化商业:“一部作品从文字呈现到影视这种综合形式,其中的不可控因素太多了,观众对原作品的理解也都各不相同,所以即使是一个不错的作品加上一个精良的制作团队合作也很难说一定会受到观众追捧。”

免费阅读模式这三年,既没有诞生有影响力的作家,也没有诞生有影响力的作品。只追求流量,“模板化爽文”横行,版权更难卖。

今年的10月28日,番茄小说携《谋杀者之罪》《冬有暖阳夏有糖》《捡来的总裁大人》《当影后有了读心术》等作品,首次亮相第27届北京电视节目交易会(2020·秋季)并针对最新原创精品IP进行演讲。

这也是免费小说平台为数不多对精品IP版权售卖的宣传,但番茄小说成立的时间较短,只有一年,能否通过平台上的IP走影视化这条路仍在探索阶段,质疑声不断。

“网文这块,几乎所有的道路都被尝试过了,免费阅读早就被其他网站尝试过,并且失败了。靠免费扩大读者基数,炒作ip早就不可能,这个模式已经破产。全网娱乐收紧,网游卡版权号,动漫实际上不赚钱,影视也在收缩,金主爸爸们都没钱,根本没有购入版权的计划,哪来的人收ip?”

流浪的蛤蟆在知乎上公开表示,免费模式的IP性更为薄弱,免费平台上的作者的铁杆读者几乎为零,而同类型的书成百上千,读者分不清楚,根本没有IP价值。

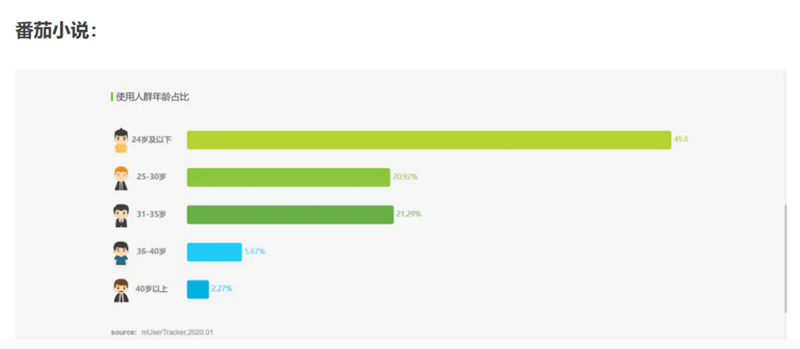

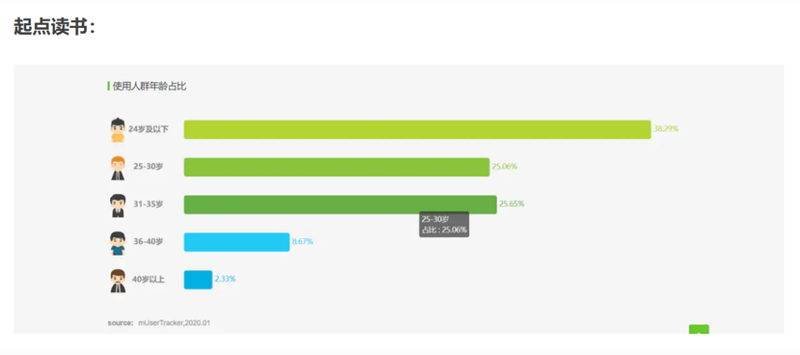

数据显示番茄小说主要用户在24岁以下,占比高达49.8%,起点读书24岁以下的用户占比则为38%。由于24岁以下经济水平较低,更倾向于免费的小说,也可以忍受广告。

25-35岁等偏大年龄层用户则更偏向起点、书旗小说这样的付费平台。拥有一定的经济水平,符合此类平台“收费+会员”的商业模式,这批用户大多是黏性用户,他们追求高质量的网络文学,有资本也愿意为精神生活付费。

不过最近在各大短视频平台上,有许多网红将网络小说情节表演出来,其背后团队通过改编制作许多网络小说的情节,将其呈现为短视频,吸引用户观看。这样的网红在各大短视频平台都占有一席之地,呈现的作品大多来自许多免费模式、都市题材的网络小说。

如抖音中某团队制作的“百亿上门女婿”,就是某平台免费的同名小说改编而来;来自米读小说的“权宠刁妃”也多次登顶快手小剧场单日最热榜单第一名。这些作品大多走爽文路线,以“主人公快速打脸配角”的特点吸引观众看下去。

但有制作团队向新文化商业透露,这样的模式并不长久,许多作品只是目前爽文短视频尚处于新兴时期,观众们觉得新鲜,多看两眼。但固有的套路与千篇一律的情节,时间久了很容易让用户产生审美疲劳,流量也就流失掉了。

虽然短视频再次激活免费小说的流量,但双重廉价流量累加下,变现依然没那么顺畅。这种模式更像是将所有网络小说的“爽文”精华凝结在一起,吸引观众看下去,观众对于作品本身根本没有记忆点,如果走免费模式的网文平台想通过将手上的版权卖给短视频的制作团队,也是非常艰难的。

缺乏原创和独家内容,就等于失去了在IP价值转化的先机,很难打通后续一系列包括漫画、游戏、影视改编以及衍生周边在内IP全产业链方面。想走短视频路线也因作品的雷同性很难突出某一特定作品。

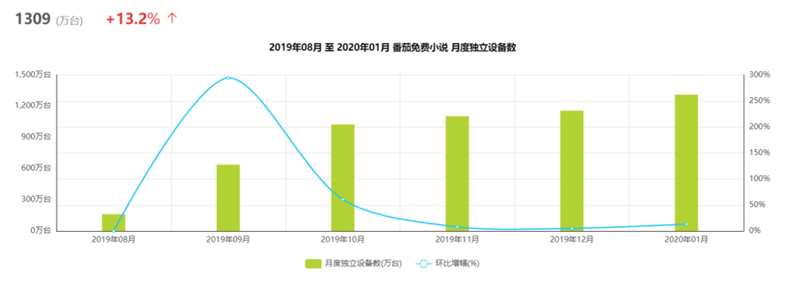

这些都是免费阅读平台都必须直面的问题,更加致命的是如今的流量红利已经在免费网文的平台上开始消减,如番茄小说曾经在短短一个月内就吸引了接近500万的用户,但2019年10月至2020年1月,四个月的新增用户不足300万。

对于付费平台来说,用户的付费率是网站盈利的重心,但目前因为市场、政策等各方面因素,付费率的持续走低使得付费平台将盈利重心转为版权运作与IP影视化的方向;而免费平台则通过免费吸引大量用户流量涌入,并凭此吸引B端的广告市场,一旦流量池固定,广告转化率不高,平台天花板便就此形成。

早两年阅文对“付费还是免费”的疑惑兴许可以从免费模式遭遇的瓶颈获取答案。归根到底,网文产业最大的冲击不来自于免费模式对付费基座的打击,而来源于长短视频、音频、社交等新兴娱乐产品对用户娱乐消费注意力的分散。

互联网大环境催生的网文市场焦虑,想必最长远的方式是吸引顶级人才加入,给予他们优于短视频等其他赛道的竞级和收入可能,毕竟一部《庆余年》的商业价值胜过大半网文作品的累加。