自从2016年因“极草”违规被停售一蹶不振进入寒冬后,昔日的“虫草一哥”青海春天(600381.SH)最近一段时间似乎有些回春。

近日,青海春天发布公告称,拟以自有资金2.4亿元收购关联方三普药业有限公司旗下相关资产,若此次收购完成,青海春天除将拥有自己的办公场地外,也将增加7条药品生产线和1条保健食品生产线及药品经营所需的专业库房等。

对于此次收购青海春天表示,将有利于公司打造具有特色的药品及特色资源保健食品的生产、经营基地,也利于旗下快消品板块业务的经营。

于2015年6月份借壳上市的青海春天,市值曾一度达到265亿元,然而2016年后走势一路下滑,目前市值缩水了8成。

近日,受消息面影响,青海春天连续两天受到市场资金的热捧。继12月8日收获一个涨停板之后,青海春天12月9日继续延续升势,近一个星期股价涨幅超22%。

在遭遇虫草风波、转战白酒市场未见成效后,青海春天仍未走出寒冬,不知此次在医药领域的动作能否彻底破冰。

高毛利“极草”占营收8成,因质量违规被停业绩重挫

2015年,青海春天通过借壳ST贤成(贤成矿业)登陆A股,成为“虫草第一股”。凭借红极一时“含着吃的冬虫夏草”广告语,青海春天的冬虫夏草纯粉片“极草”成为家喻户晓的产品。

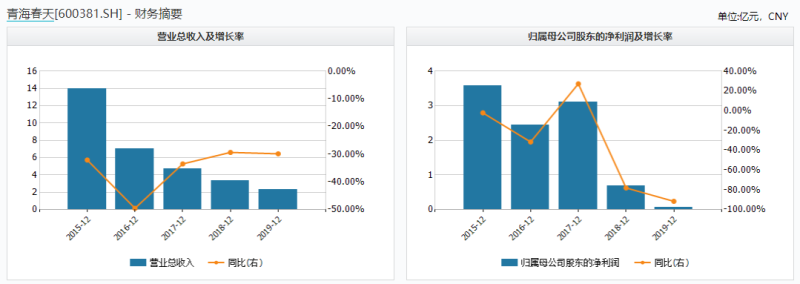

2015年,青海春天的营业收入为14亿元,其中冬虫夏草纯粉片营收为11亿元,占公司营收比重近80%,毛利率高达55%。

而作为极草总设计师、极草创始人兼青海春天董事长的张雪峰,也是霸屏无数公众媒体的版面,成为极草纯粉片的灵魂人物。

不过,好景不长,2016年的一则提示却折断了青海春天的“神草”梦。

2016年2月份,原国家食药监总局在其官网发布《关于冬虫夏草类产品的消费提示》称,长期食用冬虫夏草、冬虫夏草粉及纯粉片等产品会造成砷过量摄入,存在较高风险。随后在3月份,原国家食药监总局又发布通知,停止冬虫夏草用于保健食品试点工作。

至此,曾为青海春天贡献近八成业绩的绝对主力产品失去了唯一的合法生产和经营身份,冬虫夏草粉片在市场逐渐销声匿迹,青海春天的业绩受到了重挫,2016年的营收与净利润负增长。

随后,青海春天的业绩逐渐走进下行通道,2017年至2019年,营收分别为4.71亿元、3.33亿元和2.34亿元,同比分别下降33.74%、29.31%和29.81%;归母净利润分别为3.21亿元、0.68亿元和0.06亿元,同比分别为27.24%、-77.96%和-91.51%。

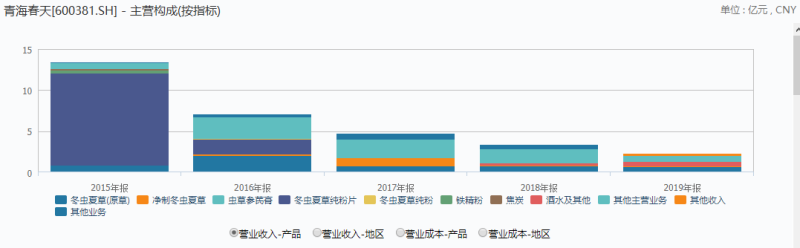

虽然青海春天依然经营冬虫夏草业务,但主要是原材料端的加工,冬虫夏草的利润和营收占比也逐年走低。

即便如此,冬虫夏草也依然是的主营收入之一,2019年年报中,冬虫夏草所属的医药行业收入达到1.02亿元,占公司营收比重为43%。

由此可见,哪怕在“极草”受阻青海春天几次转战其他领域未果后,也依旧没有放下“虫草”梦。

医药公司靠广告业务“苟活”,转战白酒领域吆喝不赚钱

痛失“极草”后,青海春天营收规模锐减,冬虫夏草原草销售和广告业务晋升为其主要业务。

值得一提的是,孙公司西藏老马广告有限公司在青海春天危难之际发力明显。

青海春天2016年报显示,广告收入2.62亿元,较2015年增长243.31%,占公司营收比重为37%;到了2017年,占比增长为48%;甚至在2018年的半年报中,这一比重高达64%。

也就是说,在没有了“极草”之后,一家医药公司有近6成的业务是靠一家做广告的孙公司苦苦支撑,令人不禁有些唏嘘。

更值得一提的是,广告业务毛利率高达51%,与曾经的“极草”不分伯仲。可惜如此高的毛利率并没有维持太久,在2018年上半年时,广告业务的毛利率接近“腰斩”,骤降为28%。

或许是知道广告业务并非长久之计,青海春天在2018年开始转战白酒领域。

2018年,青海春天以3385万元收购关联方西藏听花酒业有限公司100%股权,获得“凉露”酒20年全国经销权,并以此销售凉露酒、凉茶等产品,覆盖吃辣人群这一细分消费群体,而广告语更是定位精准“吃辣喝的酒”。

只可惜,在虫草领域首屈一指的青海春天,在新的白酒领域没能大展身手。

根据2018年财报显示,青海春天为凉露投入了6700万元的宣传费用,但是凉露酒的销售不过2000万元。另外,2019年青海春天的销售费同比翻倍增长,并且主要投入到酒项目销售渠道的建设,但白酒业务的营收不过3000万元出头。

即便青海春天砸重金做广告,意图复制“极草模式”,但是“凉露”也很难挑起青海春天进军快消品的大梁。

医药公司广告费千万乃至上亿,而研发费仅区区几百万

根据青海春天披露的三季报来看,今年前三季度实现营业总收入6240.4万,同比下降63%,降幅较去年同期扩大;实现归母净利润-1亿,上年同期为-2840.3万元,亏损幅度扩大。另外,青海春天的毛利率为19.4%,同比降低5.7个百分点,净利率为-165.5%,同比降低148.6个百分点。

有意思的是,青海春天此次收购三普药业的2.4亿元全部来自自有资金,而今年前三季度,青海春天实现营收不过6240万元,并且账上的货币资金也不过4114万。因此,一出手便是前三季营收规模的近4倍,实在引人关注。

不过,更令人关注的则是青海春天的广告推手,众所周知,“极草”的爆红和“凉露”的推广都离不开其广告轰炸。

2013年和2014年,青海春天在“极草”的广告上就花去了3.55亿元和3.28亿元,均占当期主营收入的16%以上。而后在2018年,推广“凉露”的广告费为6777.21万元,同比增长1624.23%,占比销售费用的72.95%。

在广告费上如此大手笔的青海春天,2018年和2019年在研发上的投入却区区只有303万元和449万元。

一家医药公司,不致力于产品研发,而是妄图通过砸重金做广告来推广产品,其未来发展之路能走多远,值得思考。(蓝鲸资本 王晓楠 wangxiaonan@lanjinger.com)