近来高瓴也加入618“扫货”大军,6月15日特步国际公告表示,高瓴将投资6500万美元(约合5.057亿港元)于特步环球共同发展集团旗下“盖世威”及“帕拉丁”品牌的全球业务,另外认购特步发行的5亿港元可转债,合计投资超过10亿港元。而此前在6月7日,高瓴等机构也调研了上市不久的鞋履代工厂华利集团(300797.SZ)。

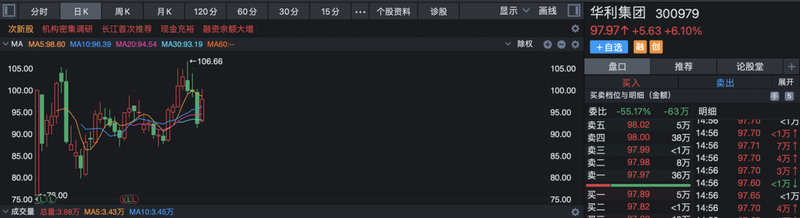

4月26日,华利集团正式登陆创业板,上市首日涨幅201.02%,从发行价每股33.22元涨至每股100元。不过两个月过去,截至6月17日收盘,公司股价仍然为每股97.97元,当日涨幅达6.1%,目前公司市值约为1143亿。

Nike主要代工厂之一,净利率比Nike还高

据了解,华利集团主要从事运动鞋履的生产、销售,主要产品包括运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋等。从业务性质来看,华利集团没有自己的鞋履品牌,主要为国际知名品牌进行代工,因此公司与全球运动鞋服市场份额前十名公司中的五家建立了长期稳定的合作关系。

从招股书来看,Nike、VF、Puma、Columbia、Under Armour均为华利集团的主要客户,同时公司是Converse、UGG、Vans、Puma、Under Armour、Columbia、HOKA ONE ONE、Cole Haan等品牌的最大供应商,公司在2020年新拓展的客户On Running、Asics在本报告期已经下达了订单。

由于鞋履品牌市场集中度高,华利集团本身的客户也相对集中。2017年至2019年及2020 年上半年,华利集团前五大客户分别贡献了公司当期营业收入的83.01%、84.57%、86.14%和89.47%。

通常来说,由于品牌溢价效应直接面对消费者的品牌方会拥有更高的利润率,但从公开数据来看,作为代工厂的华利集团净利率却比Nike还高。

2017年至2020年,华利集团分别实现营业收入100.09亿、123.88亿、151.66亿和139.31亿,分别实现归母净利润11.06亿、15.32亿、18.21亿和18.79亿,2020年由于疫情公司营收微降8.14%,归母净利润保持平稳,同比增长3.16%。

报告期内,华利集团净利润分别达到23.11%、24.22%、23.48%、24.82%和29.35%,而同期Nike集团的净利率通常不足15%,从某种程度上来讲,Nike辛辛苦苦做品牌到还不如代工厂赚钱。

事实上,对于鞋履制造业来说门槛并不高,行业头部公司的护城河主要在于规模效应。

一方面,知名鞋履运动品牌对供应商的选择除了考察制造成本外,还包括产品质量、交付及时性以及产能数量等因素。

另一方面,就华利集团自己的生产基地情况来看,越南基地雇佣直接生产工人人数达到10万人左右,而多米尼加不到2000人,在满足固定资产、机器设备等硬件条件,也排除疫情对不同地区的影响后,2019年两地人均产量分别为1671.62双和1539.32双。简单来说,规模越大的生产基地效率也越高。

因此,在代工厂与品牌方的良性循环下,规模越大的代工厂规模壁垒也就越高,从而提升面对品牌方的定价话语权。目前,国内鞋履代工市场大约形成了裕元集团、丰泰企业和华利集团三足鼎立的局面。

值得一提的是,2017年至2019年及2020年上半年,华利集团对前五大客户的销售毛利率分别为25.63%、26.86%、25.47%和 24.3%,同期非大客户销售毛利率仅有10%左右。

平均单价不超过80元/双出售给Nike,毛利率仍有25%

近些年“炒鞋”成为部分年轻人的新型理财方式,只是这种理财方式风险与投资股票差不多,有人赚得盆满钵满,有人亏得倾家荡产,而Nike也深陷“炒鞋”的重灾区。

从华利集团的招股书来看,其为各大品牌代工生产的鞋履主要销往美国和欧洲等地区,向其他地区销售合计占比不超过1%,换句话说,绝大部分由华利集团生产的鞋履应该不太会进入中国市场,但由华利集团也得以窥见Nike品牌鞋履部分的利润空间。

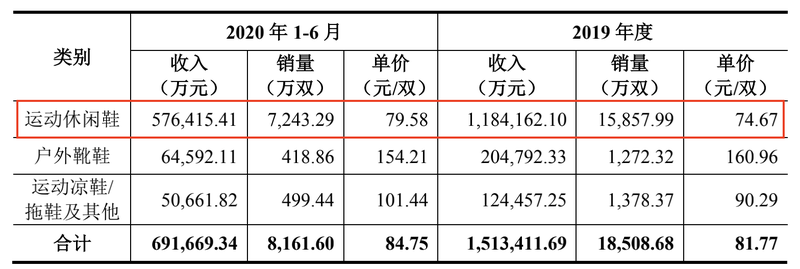

2017年至2019年及2020年上半年,华利集团销售鞋履的平均单价分别为每双77.7元、每双75.65元、每双81.77元和每双84.75元,而具体来看UGG等户外靴鞋、运动凉鞋等平均售价还要更高一些,而贡献绝大部分收入的运动休闲鞋平均售价不超过每双80元。

具体到品牌来看,2017年至2019年以及2020年上半年,华利集团Converse品牌运动休闲鞋平均销售单价分别为每双60.08元、每双64.78元、每双71.02元和每双72.5元,同期Nike品牌运动休闲鞋平均销售单价分别为每双70.43元、每双69.11元、每双72.41和每双80.2元。

相比于Nike官网动辄上千元的售价,这个出厂价已经非常之低了,而正如前面提到的,即使已经是如此低价,华利集团在面对包括Nike在内的前五大客户时,毛利率依然产年维持在25%左右。

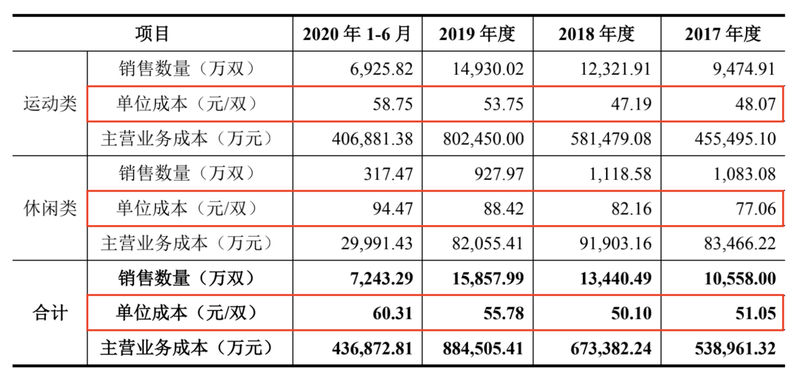

根据华利集团披露的数据,2017年至2019年及2020年上半年,公司运动休闲鞋履类单位销售成本分别仅为51.05元/双、50.1元/双、55.78元/双和60.31元/双,而其中休闲类鞋履的单位成本相对较高,约为90元/双左右,而运动类鞋履单位成本仅为53元左右。

年售鞋履1.8亿双,越南劳动力最便宜

以2019年数据为例,在华利集团的营业成本构成中,直接材料、直接人工和制造费用占比分别为61.68%、25.03%和13.29%,而由于代工厂的性质,原材料或多或少会受到品牌方的要求进行制定采购,例如Nike就直接指定了生产该品牌鞋履的橡胶供应商,由Nike方直接与其协定采购价格。

根据华利集团向Nike指定橡胶采购商的采购金额和数量推算,该笔采购单价大约超过公司向其余橡胶供应商平均采购单价的1.45倍。最终公司只能从劳动力成本下手压缩成本,而华利集团的工厂也逐渐向越南集中。

目前华利集团的生产经营业务分布于中国大陆、越南、中国香港、中国台湾、多米尼加、缅甸等多个国家和地区,形成“以中山为管理及开发设计中心,以香港、中山为贸易中心,以越南、中国、缅甸、多米尼加为加工制造中心”的业务布局。

由于鞋履制造属于劳动密集型产业,人力成本是生产成本的重要组成部分,因此华利集团的主要生产基地位于劳动力充足、人力成本相对较低的越南,截至2020年末,公司在越南、中国、多米尼加、缅甸等地共有21家制鞋工厂,2019年鞋履产量超过1.8亿双。

华利集团IPO时合计募资约38.38亿,投资扩产的生产基地依然聚焦在越南,其中4.6亿都将投入越南鞋履生产基地的扩建。

不过,另外有7.83亿用于建设开发设计中心及总部大楼,资金投入甚至比贡献了公司98%产量的越南基地扩建还多,此外资金需求最大的项目是“补充流动资金”,高达9.6亿占比超过25%。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)