近日,中山朗斯家居股份有限公司(以下简称“朗斯家居”)向深交所递交招股书。本次拟募集资金约5.13亿元,其中,3.72亿用于中山朗斯生产基地智能化升级技术改造项目,4061.11万元用于江苏朗斯邳州研发中心建设项目,以及1亿元用于补充流动资金。

资料显示,朗斯家居成立于2006年,前身为朗斯卫浴,目前主要从事淋浴房、浴室柜等定制卫浴产品的研发、生产和销售。

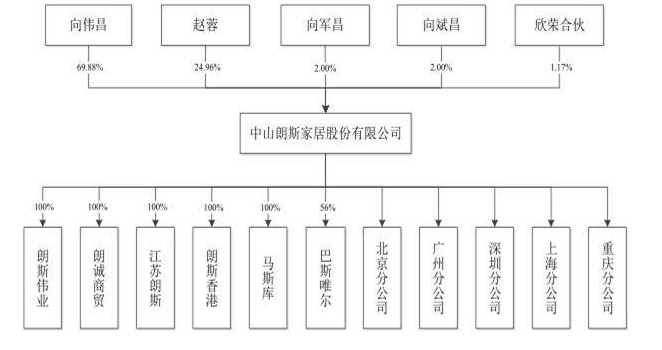

据了解,朗斯家居也是典型夫妻店模式。本次发行前,公司股东向伟昌持股比例为69.88%,为朗斯家居的控股股东,而向伟昌、赵蓉为夫妻关系,赵蓉持股比例为24.96%,二者共计持股94.84%,为公司实际控制人。再加上股东向军昌、向斌昌与向伟昌为兄弟关系,整个向伟昌家族持股接近99%。

招股书显示,2018-2020年期间,朗斯家居的营收增长较为稳定,分别为5.34亿元、6.95亿元、7.54亿元,净利润分别为5178.8万元、6263.4万元、6885.02万元。不过,盈利方面却不尽如人意,朗斯家居的主营业务毛利率已经连续三年下滑,2018-2020年,公司的主营业务毛利率分别为39.17%、35.49%和33.25%。

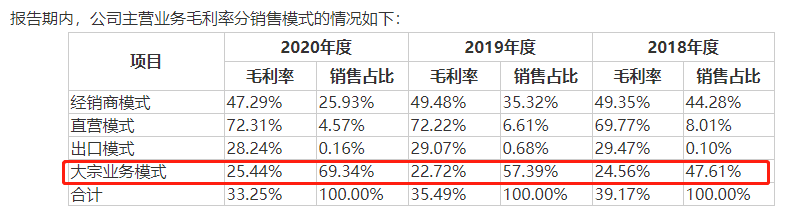

这或许和朗斯家居的销售模式比重有关。目前,朗斯家居的销售模式主要有经销、直营和大宗业务三种。

2018-2020年,朗斯家居大宗业务模式销售收入分别为2.53亿元、3.98亿元和5.22亿元,年均复合增长率达43.56%,逐渐成为公司收入和利润的重要增长点。虽然大宗业务是朗斯家居的收入主要来源,但是其对公司利润的压缩较为明显。2018-2020年期间,大宗业务的毛利率分别为24.56%、22.72%和25.44%,不但在公司所有销售模式中最低,还低于合计主营业务毛利率。

此外,在大宗业务上,朗斯家居与恒大、万科、保利、融创中国等知名地产企业建立了合作关系。但由于地产企业具有高负债特征且付款周期较长,因此公司的应收账款等项目金额较大。

2020年,朗斯家居的应收账款、合同资产及应收票据合计账面价值4.2亿元,占流动资产比例为约50%。其中,公司对恒大的应收票据余额创近三年新高,达到1.2亿元。

另外,朗斯家居还存在较高的资产负债率隐患。2018-2020年,朗斯家居的资产负债率分别为65.48%、70.69%和69.88%,而同时期内行业平均值也不过34.46%、39.77%和41.75%。

有意思的是,朗斯家居还存在严重的内部管理“漏洞”。2018-2020年期间,公司营业外支出分别为23.84万元、32.14万元和424.17万元。而2020年公司营业外支出金额较高,主要系2020年公司子公司朗斯伟业、朗诚商贸遭到电信诈骗,诈骗团伙虚构事实以合作为理由骗取资金共计399.80万元。

将近400万的诈骗款,可以说是“掏空”了朗斯家居子公司的利润。财报显示,2020年朗斯伟业、朗诚商贸营收分别约为4169万元、499万元;净利润分别为-377万元、-166万元。目前,该起诈骗案已获公安受理,尚处于侦查阶段。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)