近日,常州聚和新材料股份有限公司(下称“聚和股份”)回复了监管部门的审核意见,公司马上将进入上会流程。

短短几年时间,聚和股份的正面银浆出货量突破500吨,从一家名不见经传的小公司一举成为正银领域国产厂商第一位、全行业第二位的企业。那么聚和股份是如何 “迅速”成长为行业龙头呢?从招股书中我们可以发现一些端倪。

三年“速成”的行业冠军,核心人员从竞争对手挖角

据了解,正面银浆是一种以银粉为基材的功能性材料,是制备太阳能电池金属电极的关键材料,其产品性能和制备工艺直接关系着太阳能电池的光电转换效率。

根据《2020-2021年中国光伏产业年度报告》,2020年度,聚和股份正面银浆产品市场占有率为23.43%,排名国产厂商第一位、全行业第二位。

说起正银领域的龙头,行内人都会想起帝科股份、苏州晶银等公司。2018年,聚和股份正面银浆的全年销售量仅有53.04吨,大约只有帝科股份、苏州晶银两家公司的四分之一。

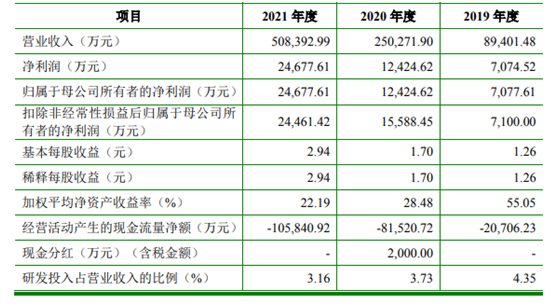

然而短短三年时间,聚和股份销售量已经暴增10倍来到500.73吨,也顺理成章成长为行业龙头。从营收来看,2018年的2.18亿元增长至2020年的25.03亿元,两年出现十几倍的增长。

最新的财务数据显示,2018-2021年,聚和股份的营业收入分别为2.18亿元、8.94亿元、25.03亿元、50.84亿元,归母净利润分别为0.05亿元、0.71亿元、1.24亿元、2.47亿元。

而这一切的背后不得不提一下公司与三星SDI和天合系的重要渊源。

聚和股份刚成立时,2015年6月,刘海东与天合星元、吴伟忠等投资人拟共同设立公司从事光伏银浆相关业务。其中,天合星元持股29.925%,而天合星元由天合光能董事长高纪凡及配偶吴春艳100%持股。而招股书披露,2015~2017年,聚和股份的客户主要为天合光能。

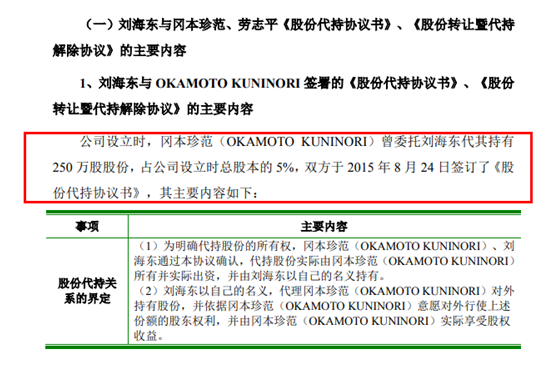

另外,聚和股份重要团队刘海东和冈本珍范均就职于三星SDI,刘海东为其中国浆料部门的销售负责人,冈本珍范曾担任其研发副总裁。为吸引人才加盟,早在冈本珍范还任职三星SDI时(2016年3月离职),聚和股份就在成立之初赠予其250万股股份,并由刘海东代持。

值得注意的是,聚和股份设立时,冈本珍范曾委托刘海东代其持有250万股股份,占公司设立时总股本的5%,双方于2015年8月24日签订了《股份代持协议书》。值得注意的是,冈本珍范持有的250万股股票是公司各出资人赠与的。

招股书介绍称,冈本珍范曾经任职于光伏银浆技术鼻祖杜邦公司的日本公司。2003年6月,冈本珍范加入三星SDI,并担任研发副总裁直至2016年3月。在其离职前一年,便已私下收纳了直接竞争对手聚和股份的股权。

2016年加入天合过渡一年后,冈本珍范就离职,并且无缝切换加入了聚和股份,任首席技术官、公司董事至今。

另外,招股书中还提到自然人股东劳志平也曾为三星SDI的经销商。2016年4月28日,劳志平与刘海东签订《股份代持协议书》,由刘海东代为持有100万股公司股份。

占比9成核心业务涉专利侵权纠纷

除了挖角三星SDI技术人员外,三星SDI的光伏银浆相关专利也被聚和股份收入囊中。

2020年12月4日,聚和股份与三星SDI、无锡三星签署了《资产购买协议》,公司以800万美元价格向三星SDI、无锡三星购买了与光伏银浆业务相关的资产。

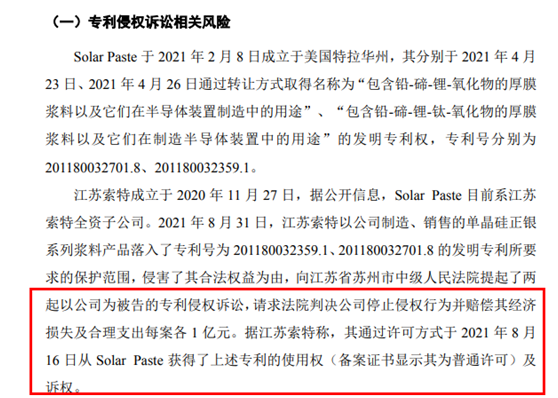

然而好景不长,2021年9月22日,帝科股份发布公告称,公司重大资产重组标的公司江苏索特电子材料有限公司就聚和股份的侵害发明专利权纠纷向江苏省苏州市中级人民法院提起两起诉讼并获立案受理。江苏索特要求判令聚和股份赔偿上述两起诉讼案件的经济损失人民币合计1.98亿元。

同时,江苏索特全资子公司Solar Paste, LLC就聚和股份、东方日升及其美国子公司Risen Energy America, Inc.的侵害发明专利权纠纷向美国特拉华州联邦地方法院提起诉讼并获立案受理。

事实上,这一诉讼所涉业务对聚和股份影响巨大。聚和股份招股书中披露,涉案产品在最近三年的收入占比分别为71.74%、92.63%及 96.54%。

据了解,单晶硅正银系列产品可分为单晶PERC正面银浆、TOPCon 电池用银浆和HJT电池用银浆。

若聚和股份专利侵权成立,聚和股份判赔2亿人民币的专利侵权费用,并且不能使用上述专利,可能会对聚和股份后面经营业绩造成致命性影响,聚和股份与主要客户东方日升的合作持续性也无法保证。

而从聚和股份目前披露的信息来看,公司仅仅是购买了三星SDI的部分光伏银浆生产设备与专利,而没有收购三星SDI公司。

大多数专利靠买,募资“补血”扩产建厂房

目前,聚和股份在光伏正面银浆领域的竞争对手除包括美国杜邦、贺利氏、硕禾电子等境外公司外,还包括诸如帝科股份、苏州晶银等境内厂商。聚和股份通过收购海外专利,直接提升其公司科技含量的做法,受到了市场对其真实研发能力的质疑。

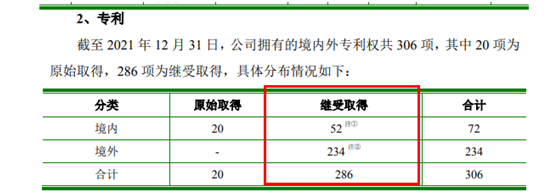

招股书披露,截至2021年12月31日,公司拥有的境内外专利权共306项,其中20项为原始取得,286项为继受取得。

除了上述讲到的三星SDI外,在2021年6月,聚和股份与昭荣化学签订了《专利购买协议》,约定其向昭荣化学购买与光伏浆料业务相关专利权利份额,交易对价为400万美元,主要涉及的资产是昭荣化学与贺利氏金属共有的23项专利权中昭荣化学拥有的51%权利份额。

2018~2020年,聚和股份的主营业务毛利率分别为16.45%、18.39%和13.75%。并且,2020年的毛利率水平同比下滑了4.65%,低于同行平均值。

虽然净利润还不错,但是在公司销售规模持续扩大的情况下,公司经营活动现金流量持续为负数。

2018~2020年,聚和股份各报告期内经营活动现金流量净额分别为-0.54亿元、-2.07亿元、-8.15亿元,连续3年持续为负,与其净利润相悖。

另外,公司应收账款也已经激增到了2021年年末的19亿元,已占当年营收的37%。

从募资用途来看,本次公开发行股票募集资金,聚和股份拟募资10.27亿元,其中仅用于补充流动资金达到7亿元。聚和股份方面表示,这将有效缓解经营规模扩大带来的资金压力,进一步改善公司资本结构、扩宽公司融资渠道、提高偿债能力。

而另外募集2.73亿元用于扩产建设“年产3000吨导电银浆建设项目(一期)”。

从历史数据来看,聚和股份的产能利用率从2018年的22.91%升至81.75%,在2020年扩产后甚至达106.70%。建成后,聚和股份将新增光伏银浆产能1700吨,包括正面银浆1200吨、背面银浆500吨。

不难发现,以这个扩产目标测算,几乎是全部的国内市场份额,未来如何消化将成问题。另外从扩产项目投资明细上看,有将近70%的资金是用来买地建厂房,不过往聚和股份都是在轻资产运营,这也造成市场不少疑问。

伴随着市场不断的质疑声,聚和股份在科创板IPO路上只剩最后一脚,是否能顺利闯关蓝鲸财经将持续关注。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)