文|投资者网 张斯文

编辑|胡珊

国内最大的甲硝唑原料药生产企业湖北省宏源药业科技股份有限公司(以下简称“宏源药业”),正在冲击创业板IPO。

但从业绩表现来看,这家公司近些年的增长并不顺利。甚至,在2020年营业收入和净利润均出现了大幅下滑,且还面临上游原材料价格增长的压力。

不仅如此,从产能利用情况来看,宏源药业现有主力业务发展已经遭遇“天花板”,第一收入来源“乙醛酸”的产能利用率已经连续多年下滑,而另一主力产品“甲硝唑”的产能利用率也常年处于80%以下。

而这家公司似乎正在以开拓其他业务的方式,进行转型;从招股书披露的此次计划募资使用计划来看,“鸟嘌呤”产品似乎是公司的“方舟”。

原材料涨价冲击利润

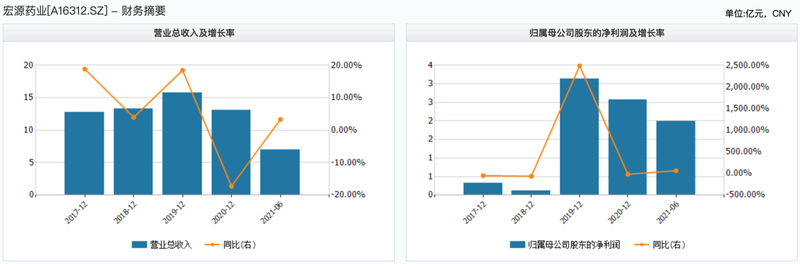

2018-2020年及2021年上半年,宏源药业的营业收入分别为13.29亿元、15.74亿元、13.03亿元和6.99亿元,同比变动3.98%、18.46%、-17.24%和3.32%。

(数据来源:Wind)

(数据来源:Wind)

而这家公司2020年营收大幅缩水,与业内公司形成较大反差。

Wind数据显示,宏源药业可比同行业公司奥翔药业、东亚药业、富祥药业、新天地,在2020年营收分别增长32.91%、-10.77%、10.26%、6.54%,而宏源药业在同期近20%的营收负增长,与同行差距较大。

净利润方面,同期虽然有所波动,但依旧保持增长。2018-2021年上半年,宏源药业的归母净利润分别为1224.97万元、3.1亿元、2.6亿元、1.98亿元,同比增幅-62.80%、2489.13%、-18.10%、62.80%。

净利润方面,同期虽然有所波动,但依旧保持增长。2018-2021年上半年,宏源药业的归母净利润分别为1224.97万元、3.1亿元、2.6亿元、1.98亿元,同比增幅-62.80%、2489.13%、-18.10%、62.80%。

不过,在原材料成本上涨的情况下,宏源药业的净利润增长势头恐怕会遭受威胁。

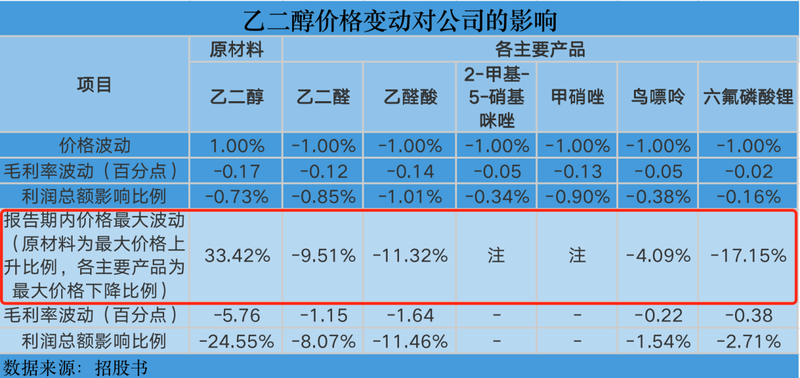

据招股书披露,2018年-2021年上半年,宏源药业乙二醇平均采购价格(不含税)分别为6183.19元/吨、4084.22元/吨、3399.52元/吨和4535.74元/吨。

作为这家公司最主要的原材料-乙二醇,在2021年第四季度价格暴增。根据方正中期期货研究院研报,在去年9月-10月之间,乙二醇内盘期货价格超过了6000元/吨。即使价格有所回调,到今年3月24日,乙二醇的价格也在5092元/吨左右。

并且,方正中期期货认为,近期乙二醇的港口库存逼近100万吨,而且生产企业、下游工厂目前库存都处于偏高水平,现货流动性相对充裕,乙二醇在化工品中表现相对较弱,但考虑到油制成本仍有支撑,预计这一产品的周线仍将在 5000-5500 区间运行,宽幅震荡为主。

并且,方正中期期货认为,近期乙二醇的港口库存逼近100万吨,而且生产企业、下游工厂目前库存都处于偏高水平,现货流动性相对充裕,乙二醇在化工品中表现相对较弱,但考虑到油制成本仍有支撑,预计这一产品的周线仍将在 5000-5500 区间运行,宽幅震荡为主。

这一价格已经明显高于宏源药业在2019年-2021年上半年的采购成本。

而且,在2018年-2021年上半年,宏源药业受原材料波动影响最大的一次是,原材料价格上涨33.42%,导致公司毛利率下降了5.76%、利润总额减少24.55%。

因此。结合乙二醇近期价格,如果以5100元/吨作为2021年下半年的采购均价推算,相比上半年4500元/吨的采购成本,已经增长了13%左右。

因此。结合乙二醇近期价格,如果以5100元/吨作为2021年下半年的采购均价推算,相比上半年4500元/吨的采购成本,已经增长了13%左右。

因此,在2021年下半年,宏源药业因成本上升导致的利润总额大概会减少10%左右。这样的计算已经较为保守,并没有考虑到6000元/吨的情况。

对于现阶段全球大宗商品整体上涨的趋势下,宏源药业是否已有应对预案。《投资者网》曾试图与这家公司进行交流,但一直未收到相关回复。

主力产品遇瓶颈

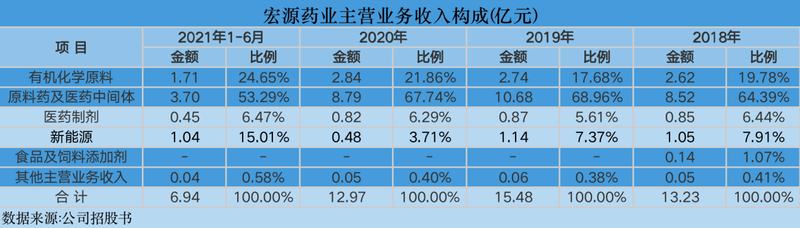

从营收结构来看,原料药及医药中间体是宏源药业的主要收入来源,2021年上半年贡献了3.7亿元的营收,占比53.29%。这类产品主要包括乙醛酸、甲硝唑等;同期,乙醛酸的销售收入约1.1亿元、甲硝唑的销售收入为1.25亿元。

此外,有机化学原料是这家公司第二大收入来源,去年同期贡献了1.71亿元的营收,占比24.65%,其中乙二醛贡献了近1.6亿元的营收。

不过,从产能利用率方面来看,宏源药业的主力产品下游市场似乎都已达到“天花板”。

不过,从产能利用率方面来看,宏源药业的主力产品下游市场似乎都已达到“天花板”。

据招股书披露,近4年来这家公司的甲硝唑、乙二醛的产能,一直未能满负荷运转;其中2021年上半年,乙醛酸的产能利用率为60.95%,甲硝唑的产能利用率为74.33%,乙二醛的产能利用率为95.97%。

(数据来源:公司招股书)

(数据来源:公司招股书)

由上表可以看到,宏源药业的三大主力产品在2021年上半年均不能满负荷运转;此外,作为主力产品之一的乙醛酸,近些年产能利用率一直下滑。

对此,宏源药业在招股书中解释道:“2021年1-6月,公司乙醛酸50%产能利用率较低,一方面是受新冠疫情的持续影响,下游市场尤其是阿莫西林市场疲软,对乙醛酸的需求量下降;另一方面市场供需关系发生较大变化,如部分乙醛酸客户增加了以自产方式获得乙醛酸的比例,在增加对乙二醛采购量的同时减少了对乙醛酸的采购量。公司根据市场形势调整了乙醛酸50%的生产计划,进而使得乙醛酸50%的产能利用率下降。”

但对于绝对主力产品“甲硝唑”的产能利用率为何长期处于80%以下,在招股书中,宏源药业并未给出解释。

募资对“拳头”产品投入不多

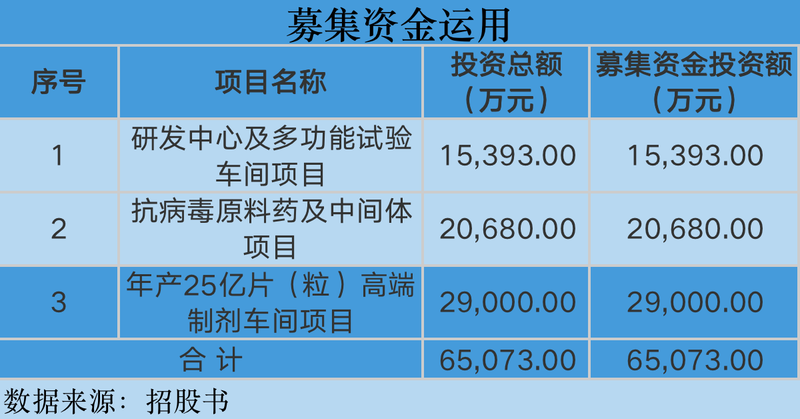

从此次募资使用计划来看,宏源药业对于现有“拳头”产品乙醛酸、甲硝唑并没有太多的投入,反而对目前收入占比较小的“鸟嘌呤”加大投入。

据招股书披露,除计划用募集资金投资建设研发中心、高端制剂项目外;宏源药业还计划将使用近2.1亿元建设“抗病毒原料药及中间体项目”。

而这个项目则是以“鸟嘌呤”为主要产品,这一产品在去年上半年的销售收入为3800万元,与乙醛酸、甲硝唑差距较大。

而这个项目则是以“鸟嘌呤”为主要产品,这一产品在去年上半年的销售收入为3800万元,与乙醛酸、甲硝唑差距较大。

宏源药业认为,它们在洛韦系列抗疱疹病毒药物领域的产业链还有提升空间,而该领域以中间体“鸟嘌呤”为最主要的产品,未来洛韦系列抗疱疹病毒药物产业链的完善将是公司重点发展的方向。

对于宏源药业此次借助IPO转型能否成功,《投资者网》将会持续关注。