近日,华洋赛车递交招股书拟从新三板转板北交所。

“昙花一现”后盈利进入下滑通道

据了解,华洋赛车主要从事非道路越野车的自主研发、生产和销售,产品以外销为主。

目前,公司产品主要为50-300CC排量的两轮越野摩托车和全地形车产品,并主要应用于专业场地及山路林路等场景的运动竞技,郊野、公园、自家庭院等休闲娱乐,以及户外特种作业等多个领域。

2019年至2021年期间,华洋赛车全地形车占比大幅提升,销售收入占当期营业收入比重分别为29.15%、38.4%和46.08%,2021年时占比已经非常接近两轮越野摩托车。

另外,从使用场景也能看出,欧美等发达国家和地区是两轮越野摩托车和全地形车等动力运动装备产品最主要的需求和消费市场,报告期各期,公司分别有87.22%、92.09%和95.44%的收入来自外销销售,并且在2020年新冠疫情之后反而快速提升。

整体上来看,报告期各期,华洋赛车分别实现营业收入约为1.92亿万元、3.18亿元、7.11亿元,同期实现归母净利润分别为1305.89万元、2753.45万元和8987.63万元。

事实上,2015年华洋赛车就已挂牌新三板,但一直以来公司收入规模相对稳定,并没有较大的增长,同时收入增速还有下滑的趋势,直到新冠疫情的发生使得转折出现。

2020年第二季度全球新冠疫情正处于快速增长时期,美国正式通过了一份2万亿美元的经济救助计划,向民众直接派发现金,同时加强失业救济福利。2021年美国政府又签署了1.9万亿美元的经济救助计划,扩大失业救济范围并将适用时间延长至9月6日。

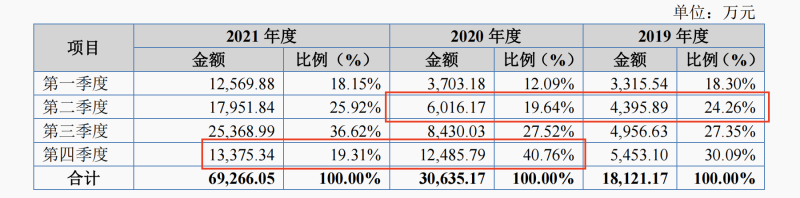

而华洋赛车业绩的增长与其最主要的美国市场救济政策适用时间基本吻合。原本受春节、圣诞节等节日消费影响,第四季度才是华洋赛车收入旺季,但2020年第二季度公司收入却反常的从4395.89万元增至6016.17万元,同比增幅达到26.93%,往后增幅逐渐提升。

但补贴结束后,华洋赛车收入增长遇冷,2021年本该旺季的第四季度收入占比仅19.31%,同比增幅迅速降低并且一直延续。据招股书披露,2022年一季度华洋赛车营业收入、净利润分别同比下滑35%、27.65%,公司归因为上期收入基数高、经销商前期备货及国际政治经济环境影响。

毛利波动起伏,募资额超过净资产4倍

而华洋赛车受到的影响远不止于此,同样受国际政治经济环境影响,报告期各期,公司来自俄罗斯市场销售收入分别为4654.75万元、6174.75万元、6867.96万元,占当期主营业务收入比重分别为25.69%、20.16%、9.92%,需求增长几乎停滞。

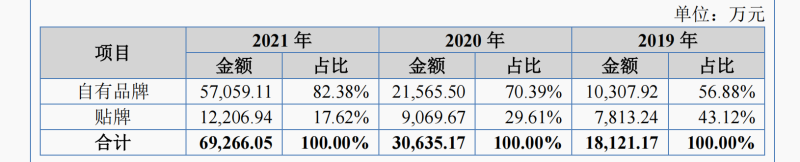

排除掉短期内的影响因素,华洋赛车正常幅度的收入增长更多来自自有品牌的建设。目前公司在动力运动装备领域拥有“KAYO”品牌。报告期内,公司自由品牌产品销售额从1.03亿元增长到5.71亿元,销售占比由56.88%提升至17.62%,贴牌业务相对收缩。

不过,华洋赛车的毛利率还在波动阶段,报告期各期,公司综合业务毛利率分别为19.01%、17.46%和20.92%。具体来看,同期自有品牌产品毛利率分别为18.54%、17.88%和22.07%,高于贴牌产品15.65%的毛利率。

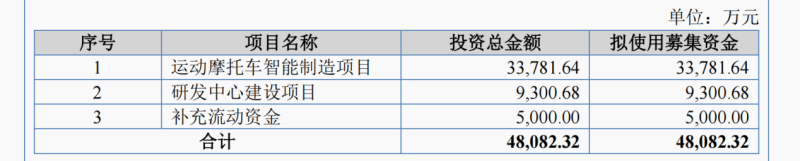

此次转板北交所,华洋赛车计划募集资金约4.81亿元,其中约3.38亿元将被用于“运动摩托车智能制造项目”,占总募资金额的比重约为70.27%,剩余资金将被用于研发中心建设项目及补充流动资金。

其中扩产项目显示,华洋赛车计划完工后将形成年产40万辆运动摩托车的生产能力。但2019年公司全部两轮越野摩托车及全地形车产能仅为10万辆,并且产能利用率低至48.1%,2020年下游需求的增长拉动华洋赛车产能利用率提升至99.97%。

同时,公司进行了产能的扩建,2021年华洋赛车产能达到20万辆,产能利用率略降至94.17%。而募资扩产项目完成后公司产能将达到目前的3倍,而在国际政治经济等因素的影响下,盈利双双下滑的华洋赛车如何消化产能还值得注意。

值得一提的是,报告期各期末,华洋赛车总资产金额分别为1.61亿元、2.99亿元和4.09亿元,同时净资产分别为4226.09万元、6473.81万元和1.06亿元,此次募资总金额超过公司2021年末时净资产的4.5倍。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)