文|传感物联网 杨剑勇

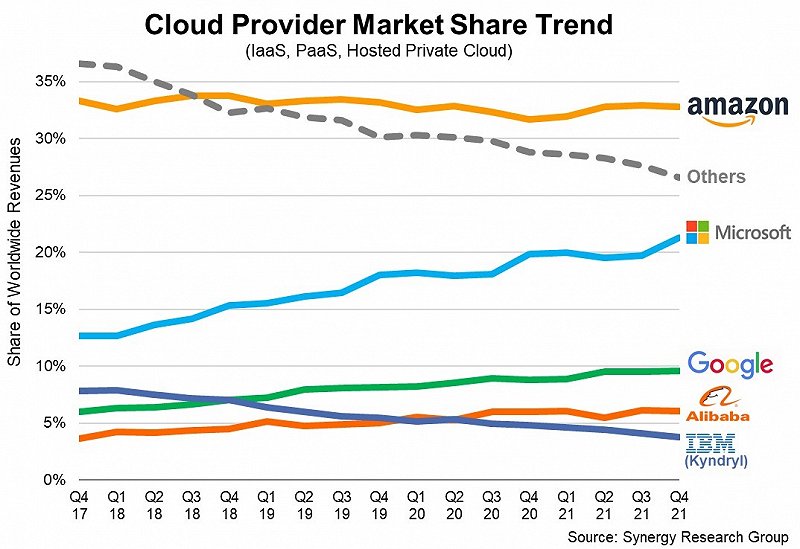

自亚马逊2006年发布全球第一个云计算服务后,人类正式迎来云计算时代,传统IT构架逐渐向云转变,到如今,云计算成为全球的重要基础设施,无处不在,云主导全球IT格局,驱动全球云计算产业呈现蓬勃发展的态势。根据权威调研机构Synergy Research机构最新的数据显示,2021年全年,企业在云基础设施服务包括IaaS、PaaS和托管私有云服务)上的支出达1780亿美元,同比增长37%。

庞大的云服务市场,众多重量级玩家涌入。只是,厂商主要拥挤在公有云IaaS赛道上,但这一市场表现优异的还是亚马逊云、微软、谷歌、阿里巴巴等这些科技巨头,前五大厂商控制着全球近八成市场份额。

其中,亚马逊无疑是全球公有云最大赢家,不仅控制着全球三分之一市场份额,且保持强劲增长态势。2022年第二季度,亚马逊AWS营收达197.39亿美元,同比增长33%,过去12个月收入达到721亿美元。

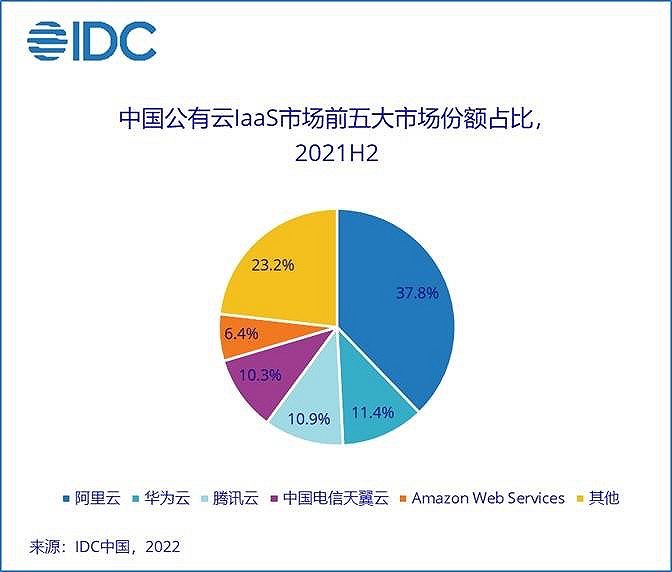

显然,其他云厂商要想在巨头们手中抢夺公有云市场异常艰难。以国内公有云市场来看,呈现一超多强的格局。一超指阿里云,是国内第一家云营收突破千亿大关的云厂商。其后有华为云、腾讯云、天翼云以及亚马逊云科技。

IDC报告显示五大云厂商占据国内近8成公有云IaaS市场份额。需要指出的是,公有云IaaS市场竞争日益激烈,且巨头们之间透过价格抢夺市场,继而使得该条赛道上的中小云玩家在巨头夹缝中求生存,显然是无非艰难。在国内以金山云、优刻得等中小公有云厂商在巨头竞争压力下,营收更是展现出大幅下滑的态势。2022年第二季度,金山云公有云收入12.9亿元,同比下降16.9%。

2022年上半年,青云科技营收同比下降14.84%,其中,云产品营收同比下降24.48%。同时指出所处云计算行业竞争非常激烈,尤其是公有云领域因为巨头竞争者的加入,全行业资源使用价格呈下行趋势,公司云服务业务承压降价。要知道,公有云行业马太效应突出,公司的云服务业务在市场竞争中处于劣势地位,在规模、品牌等方面与行业领先企业均存在较大的差距,竞争压力较大。

核心依赖于公有云的优刻得,2022年上半年营收下降30%为10.46亿元。在市场竞争加剧风险提示中,优刻得表示主要产品价格2018年起整体呈现下降的趋势,且降价幅度较大,并指出未来云计算市场的竞争可能仍较为激烈,主要云计算厂商存在采取持续竞争性降价以实现市场份额短期提升的可能性,面对激烈市场竞争可能存在未来几年产品持续降价的情况。

事实上,在拥挤的公有云IaaS市场上厮杀,核心比拼的就是价格,但中小云厂商,市场竞争竞争实力偏弱,从而导致营收增速放缓、下降等局面。然而,庞大云计算市场中,SaaS(软件即服务)市场规模最大、其次是PaaS(平台即服务)。

在云计算产业中,微软则另辟蹊径,将各种应用服务向云端转变,这也是纳德拉掌舵后,继而云优先发展战略推动下,如今锐变为领先的云计算公司。目前,微软云覆盖IaaS、PaaS、SaaS服务,并成为最大业务板块,最新一季度营收为250亿美元,同比增长28%。

微软智能云由Azure公有云平台、Microsoft 365生产力云平台、Microsoft Dynamics 365商业智能应用平台、Power Platform低代码开发平台组成的云矩阵,以及微软开发工具和服务等赋能每一个组织数字化转型,具体来看,Dynamics 365 是集成CRM与 ERP 功能于一体的综合、高效、智能SaaS 级平台,该平台与 Azure 和 Power Apps无缝集成,为企业提供端到端的数字化转型工具。因越来越多企业利用微软智能云进行创新,使得智能云成为微软最大业务板块。

在国内云服务市场中,金蝶则是国内覆盖PaaS与SaaS的实力厂商,受益于云计算红利,尽管面对新冠疫情反复影响下,营收仍然保持稳健增长。2022年上半年来自云服务收入达到12.38亿元,同比增长35.5%,云服务营收占比也提升到76.4%。得益于云服务强劲增长,使得整体营收同比增长17.3%。

与微软类似,在全球云计算大背景下,金蝶积极云转型,将各种CRM、ERP等企业管理软件云化,并打造出金蝶云苍穹平台,通过可拖拽的能力赋能企业构建数字化能力,最终由ERP进化成到EBC(企业业务能力,Enterprise Business Capability),实现从信息化向数字化、智能化的转变。截至目前,为超过740万家企业和组织提供数字化管理解决方案。

在过去两年中,苍穹和星瀚已经累计帮助122家企业完成国产化替代,助力华为、万科、招商局、物产中大、河钢集团、沙钢集团等众多世界500强进行数字化管理重构。比如温氏用苍穹PaaS低代码打造温氏现代农业产业互联网平台,将“互联网+”技术全面应用在单位管理效率、干部管理效率,人均生产效率、家庭农场主饲养效率的提升上面;湖南有色将基于可组装企业级Paas平台金蝶云·苍穹和大型企业EBC金蝶云·星瀚,通过数据赋能、贯通业务,合力构建集团统一管控平台,力争建成一套主系统,囊括湖南有色“一基七业”各项业务场景,涵盖 “人、财、物、产、供、销”各个业务线条,覆盖各个管理层级和各个子企业,助力湖南有色高质量发展。

成立30年来,金蝶的先发优势和技术沉淀,正在通过越来越多的企业实践落地,屡获国内外知名研究机构认可,是唯一跻身Gartner 2021年高生产力aPaaS平台全球前十的中国企业级SaaS厂商,获中国第一;获得IDC aPaaS中国公有云市场第一(《中国 ERP 应用平台化云服务市场洞察》);入选Gartner 中国企业低代码应用平台竞争格局,成为报告中中国企业低代码平台代表厂商。

还有百度,相比竞争日益激烈的laaS基础设施市场,则凭借“云智一体”走出了一条差异化的竞争之路,由此也打开了云业务增长空间。2022年第二季度,百度非在线营销收入达到61亿元,同比增长22%,主要是受益云及其他AI驱动业务的推动。其中,百度智能云营收为43亿元,同比增长31%,是拉动百度增长的重要引擎,显示出云智一体战略进入收获期。

相比其他云巨头,百度核心竞争力在于人工智能落地能力,结合IDC所发布的AI公有云服务市场数据显示,百度智能云位居第一。其一系列解决方案已经深入到金融、制造等多个领域,例如在工业赛道,百度智能云开物工业互联网平台以“AI+工业互联网”为特色,帮助企业实现提质增效,在细分领域表现亮眼。据IDC报告显示,百度智能云在工业质检领域的市场份额连续两次排名第一,推动产业智能化转型的同时,也收获产业智能化红利。

如今,百度智能云基于新战略云智一体进入3.0时代,特别是飞桨深度学习框架、文心行业大模型的强力支撑下,百度智能云整体AI PaaS 的能力得到大幅提升,全面提升后的AI PaaS 进化为“AI 大引擎”,可以充分利用 AI 算力,降低使用门槛,加速模型迭代。

最后,云正日益主导IT格局,以云为核心的智能化、数字化速度正在加快,驱动云正日益主导IT格局,而PaaS与SaaS服务能力,是企业实施数字化转型的核心驱动力。至此,围绕云生态系统的公司都将受益,助企业更快地进行数字化转型和创新的同时,其云服务板块会得到进一步增长。