继8月MLF小幅缩量2000亿元之后,9月MLF继续同频小幅缩量。

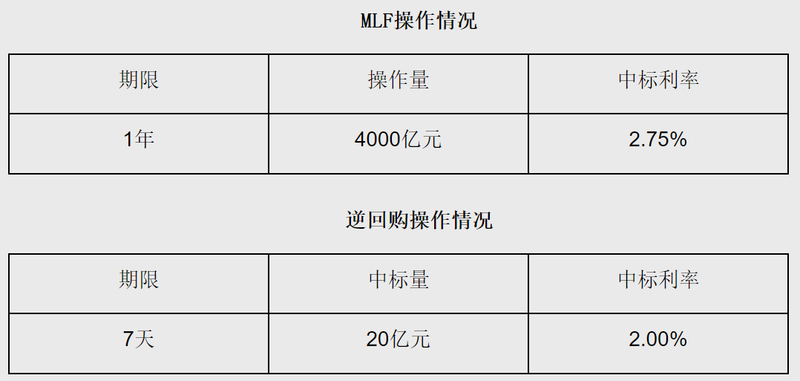

9月15日,为维护银行体系流动性合理充裕,人民银行开展4000亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,中标利率分别为2.75%、2.00%,与上月保持一致。据悉,当日有20亿元逆回购和6000亿元MLF到期,实现净回笼2000亿元。

央行小幅缩量续做MLF

MLF连续两个月缩量续作,似乎符合市场普遍预期。

东方金诚首席宏观分析师王青指出,9月MLF缩量续作,主要与近期市场利率大幅低于政策利率,市场需求减少有关,也在释放避免市场流动性过度宽松、引导银行加大对实体经济信贷投放的政策信号。

中国民生银行首席经济学家温彬也表示,4月以来,在货币与财政政策协同发力支持流动性,而私人部门融资需求总体偏弱的环境下,资金在银行间市场形成淤积,各期限资金利率及同业存单收益率等持续低位运行。9月以来,资金利率虽有一定上行,但R007和DR007均值分别为1.56%和1.43%,仍远低于政策利率水平,显示资金面依然宽松。

数据显示,8月商业银行(AAA级)1年期同业存单收益率均值为1.95%,较上月下行26个基点,明显低于2.75%的1年期MLF操作利率,二者倒挂程度处于历史低位附近。

“货币市场一级利率和二级利率长期脱钩情况下,一级交易商对逆回购和MLF操作的需求下降,且当前银行资金运用和息差压力较大,对高成本负债更为敏感。在此背景下,性价比更低的MLF‘被动’缩量符合市场选择。” 温彬表示,“9月MLF再度小幅缩量续做,可推动市场流动性向合理充裕回归,也可继续给机构加杠杆行为降温,维护市场稳定。”

此外,业内认为,本月MLF再度小幅缩量续做也和稳汇率有关。

9月5日,央行今年第二次下调金融机构外汇存款准备金率。当晚,央行发布公告称,为提升金融机构外汇资金运用能力,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

温彬指出,8月中旬以来,面对美联储持续收紧的政策预期,美元指数持续攀升,人民币汇率不断超调。在美欧等主要经济体持续加息、跨境资本流动加大的背景下,央行降低外汇存款准备金率,也意味着稳汇率重要性提升。在内外均衡考量下,短期内国内货币政策继续加码宽松的空间缩窄。

不过王青认为,国内物价形势和人民币汇率波动都不会对政策性降息构成实质性障碍。

其表示,近期受美元指数大幅冲高影响,人民币兑美元汇价面临“破7”,但人民币汇率指数持续处于偏强运行状态,人民币兑欧元、日元、英镑等非美货币都出现不同程度升值,且这一态势在8月降息后并未发生变化。换句话说,当前人民币兑美元贬值并不是衡量人民币汇率强弱的有效标准。

“另外,在国内经济持续修复、国际收支平衡延续较大规模顺差的前景下,短期内人民币贬值预期很难有效聚集。这意味着人民币脱离美元走势大幅贬值的风险不大,也意味着即使人民币兑美元汇率‘破7’,也不会对央行货币政策灵活调整构成实质性掣肘。”其补充道。

未来MLF操作利率还有下调空间

8月,MLF中标利率由2.85%变为2.75%,较7月下降了10bp,而9月MLF操作利率则与8月保持一致。业内认为9月MLF利率不动符合市场普遍预期。

王青指出,9月MLF操作利率保持不变,主要源于上月意外下调后,当前处于政策效果观察期;后期着眼于有效扩大宏观经济总需求,MLF操作利率还有下调空间,最早有可能在10月落地,从珍惜货币政策空间、兼顾多方平衡角度考虑,下调幅度仍将为10个基点。国内物价形势和人民币汇率走向都不会对政策性降息构成实质性障碍。

“首先,为对冲外需走弱、疫情扰动影响,有必要持续出台增消费扩投资等阶段性政策举措,确保经济处于合理运行区间,而政策性降息有可能成为备选政策工具之一。其次,近期楼市出现筑底迹象,但回暖势头尚不明显。着眼于推动楼市尽快回暖,防控相关风险,接下来5年期LPR报价会持续下调;而除了通过降低银行资金成本,引导报价行压缩LPR报价加点外,直接下调MLF利率,是带动5年期LPR报价下调的最有效手段。”其解释道。

温彬认为,目前,信贷供需矛盾依然较大,今年5Y-LPR累计降幅达到35bp,在明年一季度重定价之后,将会对银行营收形成较大挤压,为此进一步管控银行负债成本势在必行。在存款利率改革效应显现下,自9月15日起,多家国有大行再度调整个人存款利率,包括活期存款和定期存款在内的多个品种利率有不同幅度的微调。下一阶段,存款利率的下行预计将为LPR调降进一步打开空间。

“此外,考虑到9-10月专项债增发超5000亿元,四季度MLF到期仍有2万亿元,不排除央行会再度降准置换一部分高成本MLF,既不过度投放基础货币,又能够改善银行负债成本,达到降成本和延续宽松流动性环境的双重目标。”

此外,市场认为9月起资金面将逐步从宽松走向收敛,资金利率或将上行。

温彬表示,展望后续,前期维持资金面极度充裕的主线均有所弱化,资金面最宽松的时期或已结束,资金面将逐步走向收敛。但经济未企稳之前货币金融环境仍将维持友好态势,流动性合理充裕格局不变。

光大证券研报指出,资金利率上行的时间点应该已经较为临近了。资金利率的上行并不意味着货币政策的收紧,顶多算是边际变化,其只是让银行体系流动性从明显偏宽松的状态向合理充裕回归而已。事实上,这既是对不搞大水漫灌、不透支未来的坚持,更是对稳增长、稳就业与稳通胀的兼顾。“很可能资金利率上行的速度不会过快,其上行是有间歇的、充分考虑市场情绪的,但从中长期看最终将回到OMO利率附近。”