文|估值之家

安徽省滁州市定远县,千百年来涌现出一批又一批叱咤风云人物,东吴名将鲁肃、义军首领郭子兴、明朝丞相李善长、胡惟庸等皆出于此地,定远自古享有“将相故里”和“怀诗、寿字、定文章”之美誉。

位于定远工业园的安徽安瑞升新能源股份有限公司(以下简称:“安瑞升”或“发行人”),其自身定位为一家长期专注于清洁能源供应领域的燃气综合运营商,主营业务为燃气销售、燃气工程安装及天然气代输,于2015年12月在全国股份转让系统挂牌交易,证券代码:834489。

安瑞升本次IPO拟于北交所公开发行股票不超过33,629,828股,预计发行价不低于8.00元/股,募资23,136.90万元,用于万载县天然气管网工程项目及定远县天然气综合利用提升工程建设项目。保荐人为湘财证券,审计机构为容诚会计师事务所。

安瑞升于2016年12月即与东方花旗证券(现东方证券)签订辅导协议,直到2023年6月才向北交所递表,时间跨度达5年半之间,期间还经历了2022年6月原因不详的与持续主办券商东方证券的解约,并随后引入湘财证券作为本次发行的保荐人,均显得疑点重重。

此外,翻阅招股书及其他公开资料可以发现,安瑞升处在一个天然气下游的充分竞争市场,业务过度集中于安徽市场,招股书披露的诸多异常信息表明其财务报表的真实性存在很大的疑问。

一、营业收入真实性存疑

发行人披露的报告期内(下同)营业收入情况,如下表所示:

单位:万元

从上表可见,发行人营业收入经历了上升又略微下降的过程,据招股书信息,发行人2022年度收入下降是由于在2021年末以及2022年第三季度末分别转让了滁州瑞通、利辛南方博能两家子公司控股权,导致并表收入减少所致。即便如此,发行人的营业收入仍然存在多处疑点。

1.营业收入变动和员工人数变动特征不匹配

发行人披露的期末员工人数情况,如下表所示:

从上表可见,发行人报告期内经历了员工人数从第一年末的452人下降至期末的305人,下降147人,下降比例约为32.52%,而发行人的营业收入如上文所示,报告期内分别为4.44亿元、7.62亿元、6.72亿元,与发行人持续下降的员工人数变动特征并不相符。

发行人无论作为生产型企业还是服务型企业,营业收入和员工总人数虽不一定呈严格线性正相关,但在内外部环境变化不大情况下,应该存在正相关关系,而现在发行人却存在负相关关系,明显不正常,发行人营业收入或员工总人数可能某一方面存在问题,员工人数相对而言比较容易核查,但如果营业收入存在问题的话就很难核查。

与上述营业收入与员工总人数不匹配相对应的是,发行人的人均年产值也产生了异常的跳跃式波动。发行人经计算的人均年产值情况,如下表所示:

从上表可见,发行人2020年度的人均年产值为98.31万元/年,到2021年度则直接跳跃升档达翻倍有余,达到不可思议的204.40万元/年,2022年度在2021年度的基础上继续增加10%左右。

2.关联方兼竞争对手年年稳居发行人第二大客户

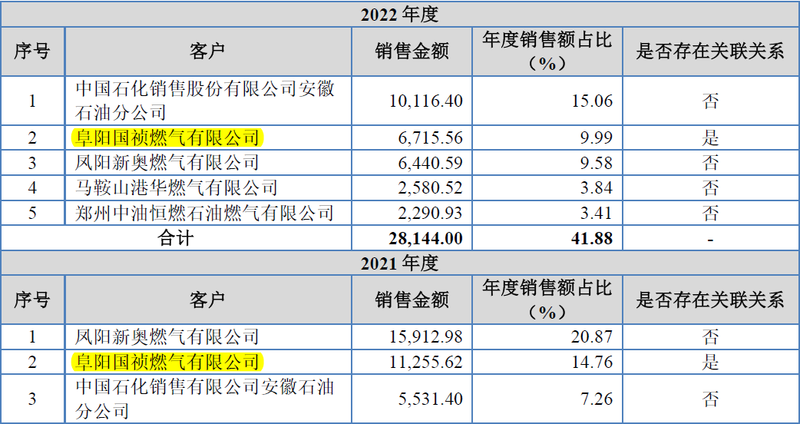

发行人披露的前五大客户销售情况,如下图所示:

单位:万元

我们注意到上表中的年年稳居发行人第二大客户位置的阜阳国祯燃气有限公司,发行人2020年度-2022年度对其销售分别为8,545.46万元、11,255.62万元、6,715.56万元,占发行人当期营业总收入的比例约为10%-20%,招股书显示发行人和这个第二大客户关系可不一般,阜阳国祯是持有发行人重要子公司利辛国祯44.00%股权的少数股东,进而使得双方有了关联关系。

招股书信息还显示:阜阳国祯为A股上市公司百川能源股份有限公司(600681.SH)的全资子公司,阜阳国祯作为城燃运营商主营业务为管道燃气供应,压缩天然气、液化天然气充装、销售,阜阳国祯和母公司百川能源均与发行人同处燃气供应行业,也是发行人的竞争对手。

发行人与阜阳国祯是纯粹的竞争关系还是纯粹的合作关系,甚至是竞争中夹杂着合作关系,招股书中并没给出明确答案。但招股书提到发行人的子公司利辛国祯,拥有利辛县至阜阳市区的天然气长输管道为阜阳国祯提供天然气代输业务,但利辛国祯报告期内对阜阳国祯取得天然气代输业务收入分别仅为1,061.03万元、1,217.02万元、1,359.74万元,与上表中的6,700万元至1.13亿元的营业收入差异巨大。

招股书其他信息显示上述差异额,亦即发行人向阜阳国祯销售天然气业务收入分别为7,484.43万元、10,038.60万元、5,355.82万元,既然发行人子公司已经向该客户提供代输服务而取得代输收入了,说明代输的天然气不是发行人的,为何发行人又向该客户销售天然气收入又高达亿元之巨?阜阳国祯到底是客户还是竞争对手?二者之间的业务又为何如此蹊跷?

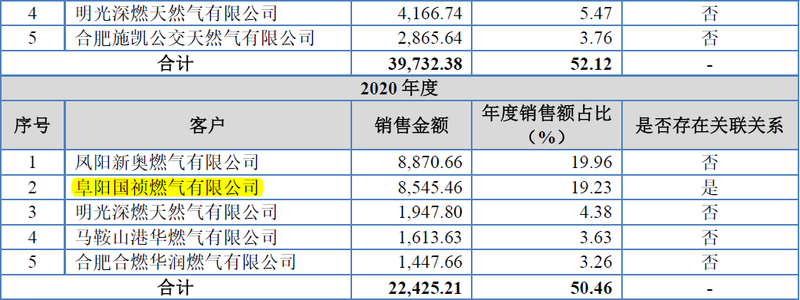

3.前五大供应商中存在多个空壳、异常供应商,其中两个供应商共用一个联系电话号码

发行人前五大供应商中有诸多异常信息鲜为人知。

比如,发行人2022年第二大、2021年第三大供应商洛阳臻玖能源销售有限公司,发行人分别向其采购天然气3,165.50万元、2,637.68万元,占发行人当年采购总额(下同)比例为5.33%、3.84%,据天眼查信息显示,该公司于2020年06月才成立,实缴出资额和参保人数均为0,堪称空壳公司。

再比如,发行人2022年第五大、2021年第四大供应商洛阳奥晶石化有限公司,发行人分别向其采购2,507.35万元、1,975.73万元,占比为5.33%、2.87%,据天眼查信息显示,该公司也是2020年10月才成立,实缴出资额和参保人数也均为0,堪称空壳公司。

更加夸张的是,据天眼查信息显示,洛阳臻玖能源销售有限公司和洛阳奥晶石化有限公司的联系电话竟然为同一个号码!详见以下截图:

为何会出现这种“巧遇”?原因无非有两种可能:一是两家公司的实际控制人系同一人,该电话号码系实控人或实控人相关人员的电话;二是两家公司采用同一家财务代理记账公司的服务,该电话号码系代理记账公司相关人员的电话。如果是第二种情况,那么在整个洛阳市有数十家、甚至上百家财务代理记账公司的背景下,未免也太巧合了吧!

值得一提的是,发行人披露的前五大供应商列表中,并未将洛阳臻玖能源销售有限公司和洛阳奥晶石化有限公司作为同一家供应商或关联供应商合并统计采购金额(详见下表),也并未披露这两家供应商之间是否存在关联关系。

此外,发行人2022年前五大供应商中还有启东九丰天然气有限公司、沙洋凯达实业股份有限公司可能也存在问题,由于天然气供销有着较严格区域限制存在,发行人在江苏启东和湖北沙洋都不存在业务,甚至在整个江苏省都不存在业务,却为何存在这两地的供应商?

据招股书信息显示,这两家供应商是为发行人位于江西省万载县全资子公司江西景镇能源有限公司供应天然气的,江苏启东和湖北沙洋和江西万载在空间上隔的距离可不是一般远,如果该业务是真实的,发行人为何要舍近求远不顾运输成本劣势、跨越超长距离采购该两个供应商的天然气?

而且招股书还显示:“公司子公司江西景镇、怀化景镇、河南鼎宇、桐城瑞达向供气区域附近的LNG生产厂商或LNG贸易商采购。”那么江苏启东和湖北沙洋是否在江西万载的附近吗,尤其是江苏启东距离江西万载隔得如此之远,跨两个省级区域,在空间的距离上就可能根本不具有经济性。

跨两个省级区域采购天然气说明发行人天然气采购业务的商业合理性可能存在问题,发行人存在有问题供应商,其对应的采购业务就更难言正常,与异常采购业务对应的销售业务真实性更加令人怀疑。

4.报告各期均存在大额现金收款

发行人披露现金收款情况,具体如下表所示:

单位:万元

从上表可见,发行人现金收款占营业收入比例为2.48%-8.55%,金额区间为1,667.04-3,798.34万元,越在前期越高,越到后期因为内控要求而减少或改善。

对于存在大额现金收款发行人解释为:“公司存在部分采购体量较小的客户,如天然气汽车的驾驶员、城燃公司的居民用户,该类客户因交易习惯、交易便捷性等原因,更倾向于采取现金结算方式。”

按照发行人上述解释,既然存在这类客户喜欢现金结算,又为何在发行人收入上升情况下又反向大额减少和占比下降。此外,是否真的存在这么多的天然气汽车驾驶员、城燃公司居民用户与发行人进行现金交易?再考虑到国内居民大多已养成线上支付习惯,所以发行人现金收款对应的营业收入既不符合内控要求,真实性也存在一定疑问。

以上所述,发行人营业收入的四大异常之处,均指向发行人营业收入存在一定程度上的虚增可能性。

二、财务数据诸多异常指向盈利能力真实性存疑

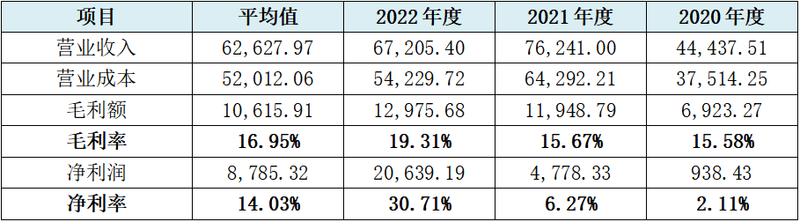

发行人的毛利率、净利率的主要盈利指标如下表所示:

单位:万元

从上表可见,发行人综合毛利率平均值为16.95%,报告期内综合毛利率保持上升趋势。但15%-20%的毛利率对发行人而言是否正常?发行人的盈利能力真实性如何呢?

1.直接客户业务亏损、批发客户业务却赚钱,指向盈利能力真实性问题

关于天然气的价格方面,分为城燃类供气和非城燃类供气。招股书信息显示,“对于关系基础民生的城市居民类燃气供气价格,根据我国《价格法》,目前城市燃气销售价格由省级价格行政主管部门指导制定。在销售定价方式上,居民用气基本为固定价格,主要以当地政府核准价为准,若需上调,目前尚需经过听证会程序;对工商业用户的天然气销售价格上限由当地政府确定,实际销售价格可由城燃公司根据市场情况灵活掌握。

对于非城市燃气的供应价格主要由市场供需情况决定。并以市场公开价为基础,根据采购价格调整销售定价。”

招股书信息同时显示:“2019年天然气体制改革的重中之重,国家石油天然气管网集团有限公司正式成立,是深化油气行业改革、保障油气安全稳定供应的重大举措,标志着我国上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争的“X+1+X”油气市场新体系基本确立。”

以上说明天然气价格受规制,而且下游销售市场是充分竞争环境,在天然气骨干运输管线上由国家管网经营为主。

如上文所述,国内天然气的开采供应基本上由中石油和中海油经营,且二者的供应价格也同样受相关文件限制,发行人作为天然气行业中间商,就导致在采购端的价格上,发行人同样也没有什么议价空间,甚至招股书中还披露了,发行人在中石油约定的年固定供应量内,即使发行人采购量未达到约定量,就少采购的气量发行人也要向中石油三折付费,即所谓“照付不议”、“偏差结算”条款。

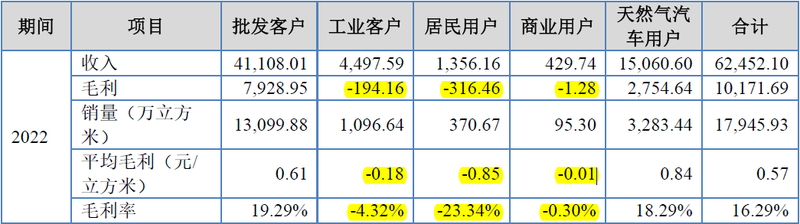

与上述天然气价格受规制以及下游是充分竞争市场相对应的是,发行人在招股书中也披露了部分年度亏损市场业务情况,具体如下表所示:

单位:万元

从上表可见,发行人2022年度工业客户、居民用户以及商业用户业务均为亏损,这三类客户我们可以理解为发行人的直接客户。但发行人上表中占比最高的批发客户,相当于发行人下级分销商,发行人反而是盈利的。

发行人直接卖天然气是亏本的,但卖给下级分销商反而成了盈利的最大来源,发行人非但没有给分销商留有一定利润空间,反而还对分销商提出了卖更高价格的超能力要求。因此,发行人批发客户收入存在虚增的可能性,上表中的汽车用户也可能同样存在不实问题。如果这两类收入确定不实,则可能是发行人毛利率偏高的最大直接推手,同时也指向发行人的盈利能力的真实性问题。

2.营业成本中缺少直接人工成本、但却存在大量生产人员,毛利率真实性存疑

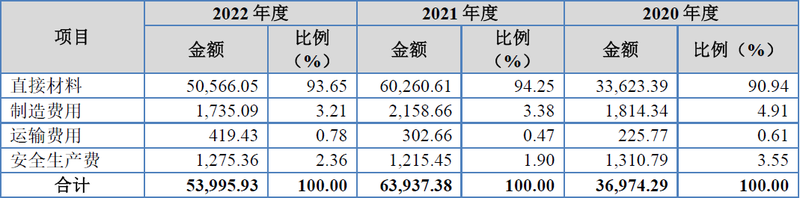

发行人披露的主营业务成本构成情况中并无直接人工支出,详见下表。

从上表可见,发行人主营业务成本中按生产企业成本核算要素,归类了直接材料、制造费用甚至运输费用及安全生产费,唯独没有列示直接人工成本。

但另一方面,发行人披露的员工结构中却存在着大量的生产人员,详见下班。

从上表可见,发行人最近期末的生产人员数量有83人,占总员工比例次高为27.21%,发行人有大量生产人员却缺少直接人工支出,这部分人工成本去了哪里,也因此会不会降低了发行人成本而直接提高了发行人综合毛利率?我们不得而知。

与发行人缺少直接人工成本支出相对应的是,发行人的人均工资也显示过高异常,通过现金流量表端的数据,估值之家计算出发行人经计算的人均平均工资如下表所示:

单位:万元、人、万元/人

从上表可见,发行人的人均工资从2020年的6.87万元上升到2022年度的10.51万元,以发行人主要市场所在地安徽省内而言,年均10万的平均工资不但过高而且还十分不合理。

发行人一方面可能有意省略了直接人工支出,另一方面又有大额工资薪金类的现金流出,这意味着,发行人的财务数据的逻辑关系可能存在问题。

3.年年盈利却为何经常使用大额募集资金购买原材料?

招股书信息显示,发行人报告期前存在大量使用募集资金购买原材料的情况,2016年发行人登陆新三板后第二次融资,募得资金12,298.46万元,其中9,014.67万元用于购买原材料,占比约为73.30%;2019年5月发行人发行优先股募资8,000万元,则全部用于购买原材料。如果用募集资金购建固定资产我们好理解,像发行人这样大额购买原材料则实属罕见。

估值之家整理出了发行人登陆新三板之后所有能查询到的并表净利润情况,如下表所示:

单位:万元

从上表可见,发行人有据可查的年度均不存在亏损问题,不但年年盈利,而且2018年度还盈利将近6,000万元,报告期初累计未分配利润也是高达9,000万元,另一方面发行人报告期内应收账款余额期末余额不过1,600万元-2,700万元之间,存货也才800-1,200万元之间,理论上发行人完全可以在正常商品购销周期进行资金循环,并不需要利用大额外部融资来进行原材料购买。发行人拿融资款购买大额原材料、账上未分配利润却高企的行为,有点像当年的辅仁药业账上货币资金超18亿元却无法发放6,000多万元分红、而被证监会立案调查。

对于发行人动用大量外部融资购买原材料的情况,可能涉及两种情形,一是实控人通过购买原材料方式大额挪用和侵占募得资金;二是发行人经常亏损,所以不得以用融资款大量购买原材料。对于此两种可能情形,考虑到发行人所处的行业,发行人属于第二种的可能性更高。

4.长、短期借款波动与高盈利能力不符

除了上文中发行人年年盈利且报告期末累计未分配利润高达3.07亿元,以及发行人大额动用募集资金购买原材料外,发行人还存在报告期内的长、短期借款余额无规律的问题。

发行人财务数据显示,2020年度发行人短期借款期末余额2,000万元、长期借款余额6,960.01万元,而到了2021年末又不存在借款余额,在2022年度净利润2.06亿元的情况又有短期借款余额2,002.48万元。发行人在固定资产无大额新增情况下,长、短期借款情况可以说毫无规律可循,与盈利状况也几乎没有相关性。

5.存在规律性变化的财务指标数据

发行人在解释业务区域集中问题时有提到:“报告期内,公司在安徽省内的主营业务收入占整体主营业务收入的比例分别为85.86%、78.01%及71.58%,呈逐年下降趋势,区域集中性正在改善中。”

简单计算可以看出,发行人在安徽省的收入占比平均每年等额减少7%左右。

存在相同问题还有发行人在江西地区毛利率情况,报告期内发行人在江西地区业务毛利率分别为33.03%、21.58%及9.44%,每年稳定减少12%左右。

发行人存在规律性变化的关键财务指标,再考虑到发行人经营过程中及财务报表上存在的种种异常,均反映出发行人盈利能力的真实性均存在一定的疑问。