文|美股研究社

“去库存”一直是耐克的关键词。

今年,有关耐克打折促销活动的公众号推文层出不穷,举办该活动的奥特莱斯门店也因此成为了年轻一代新的打卡圣地。以广州万国奥特莱斯于今年9月新开设的全球最大“NIKE优选体验店”为例,该店开业当天人气爆棚,日销售额达1005万元。

持续不断的促销活动虽然带来了营收上的短期增长,但未能让耐克的库存和净利润重回正轨。数据显示,2023财年末,耐克库存85亿美元,与去年同期持平,净利润51亿美元,同比下降16%;2024财年第一季度,耐克库存87亿美元,同比下降10%,环比上升2.4%,净利润15亿美元,同比下降1%。

因此,耐克的库存和净利润数据一直是市场关注的重点。12月22日,耐克公布了2024财年第二季度财报。从最新发布的财报数据来看,耐克上述的困境似乎出现了转机。

清库存清出净利润同比增长19%,耐克做对了什么?

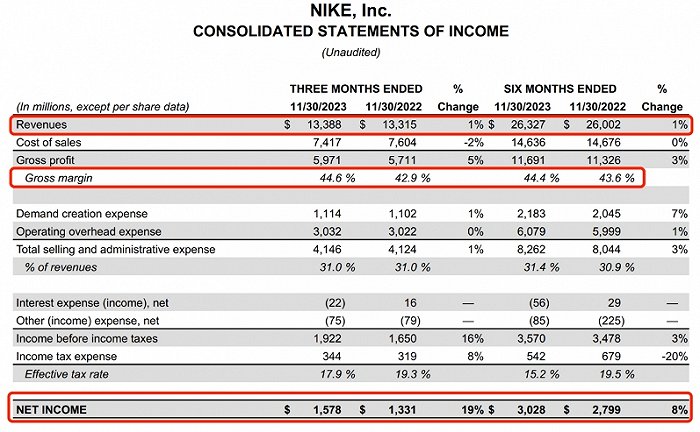

第二季度属于传统旺季,在行业需求上涨以及耐克多方面促销举措的相互作用下,公司本季度去库存效果明显。财报显示,2024财年第二季度,耐克期内库存80亿美元,同比下降14%,环比下降8%。

其中,特殊节日、销售渠道改善以及折扣促销对于去库存的贡献较大。公司在财报电话会议中透露,在黑色星期五周和感恩节的长周末,耐克的商店购物的消费者数量创下了历史新高。

而在大中华区,耐克的实体店销售额在国庆假期期间实现了两位数的增长,双十一期间也再次跑赢了行业,连续九年蝉联天猫运动品牌销售榜榜首,获得其它七项榜单第一。

但低价清库存的方式也拉低了耐克的营收增速。财报显示,耐克本季度营收134亿美元,同比增长1%,低于市场预期。

不过,好在耐克坚持采取严格的成本管理,使得公司在高度促销的前提下,依旧在毛利率、净利润方面实现了较高增长。

据悉,耐克正在寻找机会,在未来三年内实现20亿美元的成本节约,并表示其潜在的节约领域包括简化产品分类、增加自动化和技术使用、精简组织、以及利用规模提高效率等。其中,公司在财报透露,精简组织预计会产生约4亿至4.5亿美元的税前重组费用,主要与雇员离职费有关。

财报显示,耐克本季度毛利率同比增长170个百分点至44.6%;净利润同比增长19%至16亿美元。对此,耐克执行副总裁兼首席财务官Matthew Friend表示,公司第二季度财务表现是推动利润增长的一个转折点。

综合核心指标数据来看,可以说耐克第二季度的财报表现较为稳健。但二级市场对于这样一份看似“美好”的财报并不满意。据了解,财报发布当日,耐克盘后股价曾下跌超10%。而截至发稿,12月25日,耐克股价已下跌14.49美元,跌幅为11.4%,报108.04美元/股,

那么,二级市场对于耐克的忧虑究竟来自哪些方面?

下半年业绩前景“趋软”,耐克的中国新故事不好讲?

美股研究社推测,耐克本次股价下跌与耐克发布的业绩指引有关。据悉,综合自身业务结构以及市场未来发展趋势,公司在财报中下调了年度业绩指引。

分地区来看,大中华地区依旧在业绩增长方面担任着重要角色。财报显示,北美地区于本季度实现营收56.25亿美元,同比下降约4%;欧洲、中东和非洲地区营收35.67亿美元,同比增长2%;大中华区营收18.63亿美元,在汇率不变基础上同比增长8%,已经实现连续五季度增长;亚太地区和拉丁美洲营收18.05亿美元,同比增长13%。

需要注意的是,大中华区还是耐克利润率最高的地区。由于本季度公司未披露相关数据,所以本文采用此前披露的2023财年全年财报数据进行作证。数据显示,虽然2023财年业绩增长放缓,但大中华区的息税前利润率高达31.50%,远高于北美的25.24%,欧洲、中东及非洲区的26.32%以及亚太和拉美区的30.04%。

因此,大中华区未来的收入增长表现,将会在很大程度上影响到耐克未来整体的增长表现。

然而,从增长趋势来看,耐克大中华区的营收增速呈现放缓趋势。数据显示,2023财年第三季度、第四季度,耐克大中华区的营收分别为19.9亿美元、18.1亿美元,同比增速分别为1%、25%;2024财年第一季度、第二季度,耐克大中华区的营收分别为17.35亿美元、18.63亿美元,同比增速分别为12%、8%。

但目前国内的运动鞋服市场对于耐克、阿迪达斯等国际品牌来说,似乎越来越不友好。

从趋势来看,下半财年国内消费者对于奢侈品的购买意愿正在减弱。据了解,过去几年,中国的奢侈品市场一直在高速增长,近期却出现了增长放缓的迹象,这对于全球奢侈品行业来说都是一个巨大的挑战。

这一现象从各大顶级奢侈品品牌最新披露的财报数据中也得到了显现。数据显示,从3月底到10月,包括LVMH、爱马仕(Hermès)、开云(Kering)和博柏利(Burberry)在内的STOXX欧洲十大奢侈品集团市值缩水了约1750亿美元。同时,今年第三季度相对于STOXX 600指数也创下有记录以来最差的季度表现,下跌了2.5%。

这与国内消费者的消费心理和观念转变有很大关系。目前,随着国潮兴起,消费者对于国货的关注度和购买意愿正在不断加强,更加注重产品的高性价比和实用度,以Z世代为代表的年轻一代消费群体更是如此。

在此浪潮推动下,在国内的运动服饰市场,安踏、李宁、特步、361°等一众国货品牌增长势头凶猛,大有反超之势,给耐克、阿迪达斯等头部企业带来了不少压力。

数据显示,2022年全年,安踏和李宁两家公司分别实现了536.51亿元、285.03亿元的营收,位居中国运动鞋服市场营收第一和第三。其中,安踏首次超越耐克中国,在中国运动鞋服市场居于首位。

根据最新财报数据,对比营收体量,安踏在中国市场也已经反超了耐克和阿迪达斯,李宁紧随其后,也已经在中国市场超越了阿迪达斯。

国际品牌方面,在2023年报告期内(2023年6月1日至2023年11月30日),耐克上半财年来自大中华区的营收约为256.86亿元;阿迪达斯上半年大中华区营收约为129.70亿元;国产品牌方面,今年上半年,安踏、李宁、特步、361°四大国产运动品牌在营收上均延续了涨势,营收分别为296.5亿元、140亿元、65亿元和43亿元。

不过,在线上销售方面,耐克的销售实力依旧不容小觑。

数据显示,在今年的运动户外双十一销售榜中,耐克位居榜首,安踏集团旗下安踏品牌和FILA品牌位列第二、三位,李宁跻身前五,特步和361°位列第十、第十三,鸿星尔克、乔丹和匹克则跻身前二十。

总结

回看耐克的2024财年第二季度,在行业旺季的加持下,耐克凭借着线上线下齐发力的促销举措以及严格的成本管理措施,在库存和净利润方面实现了重大突破。然而,二级市场对于这份财报似乎并不满意。

目前,国内的消费者对于奢侈品购买意愿正在持续走低,在国货潮兴起以及追求高性价比和实用性成为主流的加持下,新时代的消费者们对于安踏、李宁等国货服饰品牌的信任度持续走高。多方因素影响下,以耐克等为首的诸多国际服饰品牌在中国的增长速度正在不断放缓,公司对于下半财年的业绩指引也进行了下调。

未来,如何在中国讲好新故事,用心打动新时代的中国消费者,耐克还有很长的路要走。