文|酒管财经 南川

A股行情萎靡“传染”至锦江酒店,其股价在近日出现较大幅度下跌。

《酒管财经》注意到,锦江酒店当下股价几乎跌至4年前水准,较巅峰期的68.06元/股缩水近6成。另有多家酒店集团出现不同程度的下跌。

酒店行业是社服板块中越来越重要的细分板块,我国市占率前10的酒店集团中已有6家上市或拟上市。当市场预期整体转向谨慎理性时,我国本土酒店集团又该如何在抓好自身经营的前提下,做好自身市值管理?

近期,锦江酒店在资本市场的表现不尽如人意。其股价一路走低,近一年跌幅已经突破60%。

截至2024年1月23日收盘,锦江酒店报收26.92元/股。这与2019年12月31日的收盘价(27.94元/股)基本保持一致。

从股价走势上看,锦江酒店在疫情出现之后一路上扬,直到2021年6月份才开始出现一次深度回调。但从2022年9月份开始,锦江酒店再度走高,盘中股价一度升至68.06元/股。

根据《酒管财经》统计,2020年3月30日,锦江酒店股价最低为23.3元/股。而在2023年4月7日,锦江酒店盘中最高升至68.06元/股。在此三年时间内,锦江酒店股价几乎翻三倍。

疫情期间,酒店经营受到严重冲击,锦江酒店的股价为何能不断走强?

有行业人士分析,一方面,受益于疫情复苏的预期。

美国从2020年下半年开始陆续取消出行禁令,酒店业龙头的股价便开始暴涨,而国内的酒店行业受益于同样的逻辑,迎来了一轮大行情。

另一方面,受益于连锁率的提升。

东兴证券当时的一份研报指出,在疫情影响下,单体酒店经营承压,加盟意愿提升,越大的酒店集团现金流和抗波动能力更强,更能在经济不景气时生存下来,马太效应强化,龙头酒店抓住行业整合机遇,锦江酒店市占率有望进一步提升。

这其中,受益最多的就是酒店业的三大龙头。

2019年-2021年,锦江酒店、华住、首旅如家在连锁酒店行业市占率分别从19.3%、11.87%、9.18%提升至22.11%、15.96%、10.07%,国内规模前十的酒店集团疫情期间在酒店行业的市占率合计增长了9.16%。

所以,华住集团、首旅酒店、锦江酒店在疫情三年期间(2020.1.1—2022.12.31)股价并没有下跌,股价涨幅分别为7.43%、20.93%和107.84%。

有投资人士提到,锦江酒店股价在近期回调,很有可能是过去涨太多的原因,当下市场处于一种缓慢出清的状态。

除此之外,锦江酒店股价近期的下跌,跟A股近期的疲软也有很大关系。

就在2024年1月22日,沪深两市超过5000只股票杀跌,百只股票跌停,上涨个股不足200只 ,甚至出现无行业板块上涨的行情。

市场整体情绪低迷,旅游、酒店等消费股自然也就集体走弱。

众所周知,股票市场就是短期看情绪、中期看趋势、长期看价值。

在2024年1月22日,华天酒店、岭南控股跌超9%,金陵饭店跌超8%,首旅酒店跌超6%。

在《酒管财经》看来,酒店板块股价跳水或是受短期情绪的影响。

近期,川谷研究所针对锦江酒店做出一份研究报告指出,在疫情放开后,由于经济仍在缓慢复苏当中,大部分像锦江酒店这样的酒店头部企业,虽然经营业绩有所好转但未达到市场的预期,故而股价估值下杀。

另外,浩华在最新发布的《2024年一季度中国酒店市场景气报告》中指出,在市场反弹所带来的积极情绪集中释放之后,逐渐回归于理性和审慎乐观的态度,国内酒店市场景气指数由2023年第四季度的64直接下探至2024年第一季度的9。

同时, 市场表现出对新酒店供给增加的担忧,这主要是由于2023年酒店市场在供给端仍有大量的新开业和新签约,在2024年市场需求增长预期不佳的背景之下,新酒店的入市将激化行业的内卷效应,这使得市场的预期变得悲观。

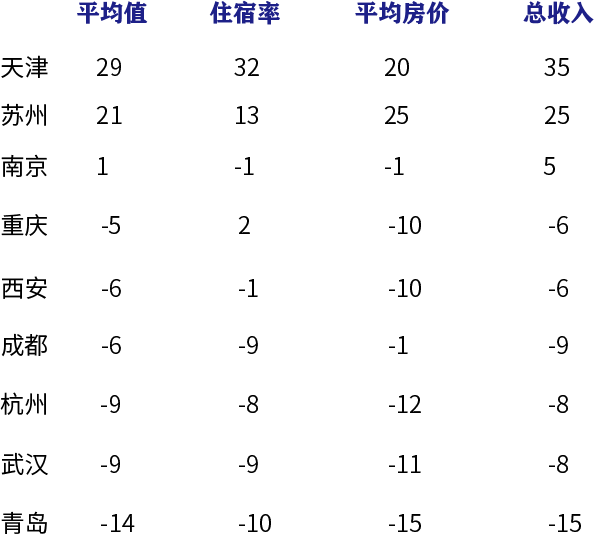

具体来看,就指数而言,多数重点二线城市的市场信心由正转负。

重要二线城市景气对比图

来源:浩华 | 制图:酒管财经

2024年Q1重点二线城市酒店市场业绩预期景气指数

来源:浩华 | 制图:酒管财经

对此,浩华认为,景气指数其实是市场的一种情绪表达,景气指数连续回落的状态,意味着市场对于2024年上半年的信心仍稍显不足,其大概率会再经历1至2个季度的下行,才会最终回归到相对的稳定之中。

中国旅游研究院院长戴斌也多次提出要给旅游市场泼泼冷水,他认为目前我国仍然处于大众旅游向小康旅游的过渡阶段,观光休闲是基础市场,大基数、稳增长、低消费是国情,也是旅情。

经济复苏缓慢拉低了消费信心。如果收入前景尚未明朗,酒旅市场的火爆就注定只是暂时的。

接下来,酒旅市场的主流消费者将会更加理性、接地气,更加精打细算,估计很难会再出现2023年那样的报复性消费。

股价的下跌,并不是时刻与酒店自身经营呈正相关。

《酒管财经》此前曾提出,业绩表现不足,行业预期或者说成长性,就成为了支撑股价的基本点。(详见:透过股价看酒店行业的短期、中期和长期)

短期来看,酒店头部企业的逆势扩张尚未达到预期效果。

但长期来看,基于人口优势,我国酒店行业具有巨大的市场空间,国外酒店集团在高端市场有明显优势,但中低端市场空间更为广阔,给国内头部企业的崛起提供了充足的生存空间。

随着连锁化率的提升,国内酒店行业的资源也能够得到更好的配置。

山西证券在近期的研报中指出,酒店行业兼具周期性和成长性。酒店业发展取决于宏观经济景气程度以及消费者消费习惯,存在与整体宏观经济发展相一致的周期性特征。从ROE、加盟占比、规模等多方面来看,国内酒店集团仍处于成长阶段,未来投资回报率仍有很大的增长空间。

2023年,进入市场的酒店数量也在明显上涨,总供给再次快速增加。

据不完全统计,2023年前9个月,我国酒店相关企业新增11.6万多家,某OTA平台提供的库存显示,2023年10月同比2019年底低端酒店数增长了35%,房间数量增长了8%;中高端酒店数量增长超过50%,房间数量增长近30%;高端酒店数量增长40%,房间数量增长24%。整体上酒店数量增长37%,房间数量增长15%。

此外,浩华统计也显示,2023年酒店签约数量大幅提升,投资市场明显回暖。

从这个角度看,酒店板块还是符合“长期看成长”的特性的。

一位资深酒旅行业观察人士告诉《酒管财经》,要用发展的眼光看中国酒店市场。中国酒店行业作为文旅大消费的垂直细分领域,经过40多年的发展,已初步具备完整的产业链条和市场成熟度,当下的中国酒店业正从增量转为存量,从量变转为质变,股价调整是市场回归理性的常态。

尽管未来行业已回归理性,但还需注意宏观经济环境的不确定性因素。

接下来,锦江酒店等酒店头部集团又该如何应对?

《酒管财经》认为,各大酒店集团应保持乐观态度的同时,强化风险意识,灵活应对变化的市场环境。

1、加强数智化建设

当酒店投资回归理性,如何降本增效是重点。

在今后一段时间,如何继续加强数字技术与酒店生产经营深度融合,加快数智化建设,推动酒店向“智慧运营”迈进,是摆在所有企业、酒店和酒店人面前的重要课题。

数字化转型的本质是提高酒店效率、降低运营成本,并能提供更具个性化的服务,从而实现高效率打低效率。

锦江酒店在“一中心三平台”、金融服务平台等数字化战略体系助力下,已经开始为前后端组织和品牌结构整合蓄力,赋能合作伙伴。

2、切实提高产品和服务质量

当前,国内酒店业已经到了从数量向质量转型的关键时刻,服务品质不过关,管理和价值肯定难以提升。

在运营层面,酒店需返璞归真,追求更为理性的状态,聚焦于产品本身及商业模式闭环,在产品服务水平上精耕细作,真正实现精细化运营。

伴随着酒旅行业新一轮周期的开启,锦江酒店在2023大事记中提出,要聚焦提升综合实力,激发全新增长力,旨在推动全面实现高质量发展。

在消费者体验端,锦江会员生态体系品牌“锦江荟”已于2023年11月焕新发布,旨在为近1.9亿锦江会员带来“吃住行游 荟聚锦江”一站式权益服务,全面提升会员体验。

机会和挑战永远并行,新的一年,锦江酒店更需坚守长期主义精耕细作,穿越市场周期。未来的酒旅市场,也将在产品和服务的高质量上展开全新的市场角逐。