图片来源:视觉中国

蓝鲸财经记者 王健文

作为医药行业内的风云人物,李邦良管理下的华东医药由一家原料制药小厂,成长为一家集药物研发、医药流通等业务在内的大型上市药企。而今,其参与建立的另一家药企九源基因也将走上上市之路。1月22日,生物制药企业九源基因递表港交所,其独家保荐人为华泰国际。

作为华东医药的参股公司,双方之间的合作颇多,既包括日常业务往来,也涵盖重大的研发管线交易。但近年来,随着集采深化,九源基因的传统业务表现逐渐受到影响。而公司研发管线中进度最快的GLP-1类产品司美格鲁肽,能否扛起未来公司营收大旗,仍待市场做出检验。

深度绑定华东医药,曾互相引进重要管线

九源基因与华东医药间的渊源,最早还要上溯到企业成立之时。

1993年底,在华东医药前董事长李邦良的带领下,华东医药全资子公司中美华东,以及临安福士、台湾裕友、香港源裕投资,共同出资设立了九源基因。直到现在,华东医药仍通过中美华东持有公司21.06%的股份,是公司单一最大股东。

1994年5月,李邦良获任为公司董事会副主席,2000年,其更进一步,成为了公司的董事会主席。招股书显示,截至2023年9月末,李邦良仍是九源基因董事会成员,不过,目前其已经辞去了相应职位。

九源基因的其他高管中,也有多位与华东医药关联颇深。2023年11月,傅航当选公司新一任董事会主席,他也是一位华东医药的老员工。1988年,傅航入职杭州华东制药厂,此后长期在中美华东及华东医药任职。2014年至2019年,其还担任过华东医药的董事。

此外,九源基因另一位董事马红兰,目前兼任中美华东的监事及华东医药董事会主席助理。公司副总经理孙汉栋,也自1993年起就任职于中美华东。

在业务方面,九源基因与华东医药也牵扯颇多。

目前,九源基因共有8款产品实现了商业化,其中,营收最高的产品为骨修复材料骨优导(重组人骨形态发生蛋白-2),2023年前三季度,该产品的营收占公司总营收的比重超过50%。不过,这款产品并非由九源基因独立研发,而是由华东医药基因技术研究所开发的。2010年8月,九源基因与华东医药签署资产转让协议,获取了骨传导的相应专业知识及知识产权。

九源基因也同样向华东医药出售过药物管线。2017年8月,公司与中美华东签署了《新药技术转让合同》,以8000万元的对价向华东医药出售了GLP-1类产品利拉鲁肽的新药技术。除转让费外,根据合同规定,利拉鲁肽上市后的前6年中,中美华东需每年向九源基因支付3%销售净额的费用。

2023年3月,这款利拉鲁肽注射液(利鲁平)糖尿病适应证获批上市,成为首款国产利拉鲁肽注射液。同年7月,利鲁平肥胖或超重适应证获批上市,这也是国内首款用于减肥的GLP-1受体激动剂上市。

除去上述药物管线外,近年来,双方的关联交易也日益紧密。2021年、2022年及2023年前三季度(下称“报告期”),华东医药均位列九源基因的前五大客户及前五大供应商之列,报告期内,公司对华东医药的销售额占总销售额的比重分别为7.4%、8.1%、9.9%,比重逐渐提升;对华东医药采购额占总采购额比重分别为的2.9%、2.7%、2.5%。

不过,招股书也显示,若九源基因最终成功上市,华东医药所持的公司股份将被稀释,虽然华东医药仍是其单一最大股东,但公司将处于无控股股东状态。

集采下传统产品收入下滑,司美格鲁肽能否接棒?

九源基因是一家从事基因工程药品、生化药品、化学药品的研发、生产和销售的生物制药企业。

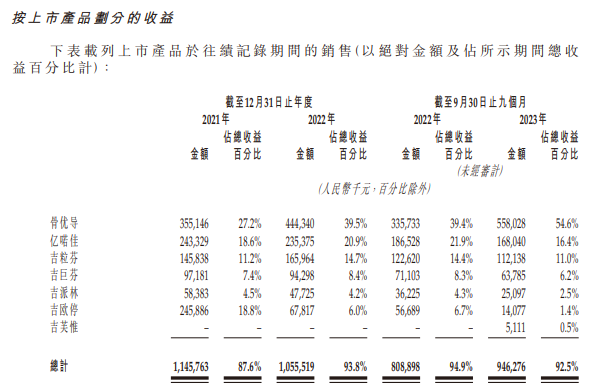

目前,企业共有8款产品上市,包括骨修复材料骨优导,5类肿瘤药物吉粒芬、吉巨芬、吉欧停、吉芙惟、吉坦苏,及2类适应症为静脉血栓栓塞症的药物亿喏佳、吉派林。其中,吉芙惟、吉坦苏两款肿瘤药物分别于2022年6月及2023年8月上市,此外6种产品均于2010年前上市。

近年来,九源基因的业绩如同坐上了过山车。报告期内,公司的营业收入分别为13.07亿元、11.25亿元、10.23亿元;净利润分别为1.19亿元、0.60亿元、1.11亿元。

2022年,九源基因的营业收入及净利润均有所下滑,而从其产品的销售情况来看,彼时,企业6类已上市药物中,吉欧停的销售金额下滑最大,由2021年的2.46亿元降至2022年的0.68亿元。

(图片来源:企业招股书)

对此,公司在招股书中解释称,这主要是由于该产品被纳入集采后,销量及售价均有所下滑所致。招股书显示,2021年6月,吉欧停中选第五批国家集采,2022年7月,其再度中选第七批国家集采。除吉欧停外,2023年,亿喏佳、吉芙惟两种药物同样中选国家集采。

从2023年前三季度的情况来看,除了骨科药物骨优导以及新上市的药物吉芙惟外,九源基因其余几类药物的营收仍在下滑。其中,吉欧停跌幅最快,与2022年前三季度相比,2023年同期,其销售收入由0.57亿元降至0.14亿元。

在此背景下,骨优导在九源基因营收中的地位越来越高。报告期内,该产品的营收占比由27.2%增长至54.6%。不过,该产品同样可能面临集采冲击。2023年11月,国家组织高值医用耗材联合采购办公室发布公告,公布了人工晶体及运动医学类耗材国家集采相关的细则,其中也提及,含有骨形态发生蛋白BMP类的产品可自愿参加。

不过招股书显示,根据集采结果,BMP类产品最终并且被纳入名单。但若未来该产品被纳入集采,九源基因的业绩也可能受到影响。

在这样的背景下,推出新药势在必行。目前,九源基因共有11条在研管线,包括5类代谢领域产品、2类骨科产品以及4类抗肿瘤产品。其中,适应症为中性粒细胞减少症的抗肿瘤产品吉新芬已在2023年5月提交NDA。

而在代谢药物方面,九源基因还布局了另一种GLP-1类产品司美格鲁肽。招股书显示,早在2005年,公司便开始开展GLP-1受体激动剂的研究。此前,公司已将其研发的利拉鲁肽产品授权给了华东医药。

九源基因共有3条司美格鲁肽研发管线,包括适应症为降糖和减重的两款注射剂以及一款适应症为减重的口服片剂产品。

近年来,司美格鲁肽及GLP-1类产品在全球爆火,CIC数据显示,2022年,司美格鲁肽产品的全球销售额达到109亿美元,成为当年全球十大最畅销药品之一,并有可能成为2023年全球三大最畅销药物。

目前,九源基因司美格鲁肽注射剂降糖适应症的三期临床已经完成,减重适应症也正在筹备三期临床试验之中。据CIC估算,公司相关产品有潜力成为中国首款获批商业化的司美格鲁肽生物类似药。

虽然市场广阔,但随着近年来诺和诺德的司美格鲁肽大卖,布局该产品的生物医药企业也越来越多,信达生物、丽珠集团等多家药企的相关产品也进入了三期临床阶段。未来,即使九源基因司美格鲁肽产品能够顺利获批上市,仍要面对市场竞争带来的考验。