文|光锥智能 刘俊宏

编辑|王一粟

苹果这回终于不“挤牙膏”了,急不可耐地扎入了AIPC的“名利场”。

就在2月28日,苹果CEO库克还在股东大会上宣称:“目前市面上用于人工智能的电脑,没有比Mac更好的”。仅一周过去,苹果在没有预告的前提下,突然发布了新款Macbook Air,并大肆宣扬了新款电脑的AI能力。

图片:新款Macbook Air的AI能力宣传 来源:苹果官网

苹果“闪击”AIPC的节奏不可谓不快。不过要论落地的步伐,终究还是慢了一步。

单论目前已经推出的AIPC,有荣耀的MagicBook Pro 16;联想在MWC(世界移动通讯大会)发布的Think Pad T14/T14s第五代、ThinkPad T16第三代等一系列AIPC产品;戴尔在Inspiron 灵越 16 Plus也标注了“满血AIPC”标识。除此之外,微软也将在3月21日发布Surface Pro 10和Surface Laptop 6,并以此向苹果的iPad Pro和MacBook Pro公开叫板。

PC俨然成为继手机之后,AI对智能硬件改造的又一浪潮。

在PC进行AI改造的路线上,PC与手机同为个人智能硬件,底层实现原理较为类似。基本原理都是以大模型端云协同的共识下,加强芯片AI能力实现端侧部署。例如高通在PC端上推出了支持搭载130亿参数大模型的X Elite;英特尔在全新酷睿HX和U系列CPU,增加了核显数量来提高AI性能。

不过,聚焦在具体使用场景中,与AI手机偏向生活和便利的方向不同,AIPC更倾向于创意和生产力。例如微软用Colpilot改造升级了包括画图、视频编辑器、截图和照片等基础功能。联想搭载了向量数据库,让AI利用本地资料做PPT。

“生成式人工智能具有令人难以置信的突破潜力”,或许AI改变一切的潜力正如库克所强调一般。从生活到生产,从工作站到智能穿戴,AI改造全部电子设备的进程已不可阻挡。

我们似乎已经临近第四次科技革命的春天。

PC已经被AI包围了?

在AI改造智能终端的道路上,与手机厂商主导的AI手机不同,AIPC在产业链上汇聚了更多厂商的共识。

率先进军AIPC的,是微软和英特尔两大分别位于软件和芯片的巨头。

2023年9月,英特尔CEO帕特·基辛格在创新大会上认为,AI将通过云与PC紧密协作,进而从根本上改变、重塑和重构PC体验,并高呼称,“我们正迈向AIPC的新时代”。另一边的微软,在Windows 11上内置了Copilot,将AI助手集成到PC系统层级。

从时间节点来算,英特尔和微软是AIPC时代的揭幕者。但对于AI植入PC的看法,英特尔和微软显然各有各的算盘。

在英特尔这边,根据创新大会聚焦开发者云平台的规划,不难看出英特尔希望通过AI普及到终端的方式,拉动其近两年不断失利的数据中心及AI业务。根据英特尔2023年报显示,其两大营收支柱之一的数据中心及AI业务营收155亿美元,同比下滑20%。并且,其数据中心业务在整个市场中已经呈现边缘化趋势,市场营收份额已下降至如今的20%区间。

而对于“半控制”了OpenAI微软来说,PC系统内置AI(Copilot),更像是Windows和ChatGPT的整合。在自然语言的交互下,降低用户使用操作系统的难度,顺便推广更新Windows 11。

不过,不论PC产业链上游的玩家(英特尔和微软)最初对AIPC的想法如何,AIPC的落地,随着2024年CES上英伟达、英特尔、AMD围绕AIPC推出多款AI能力增强的芯片,PC整机厂商联想一口气推出10余款AIPC产品的密集节奏下,更多PC整机厂商也披露(或发布)了AIPC产品的落地计划。

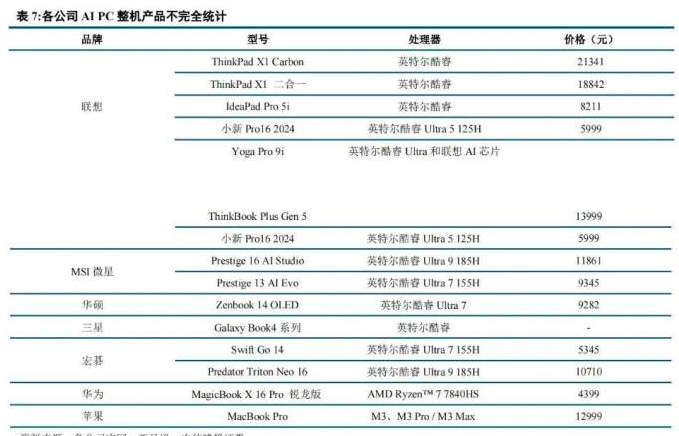

其中,除了联想和微软、苹果,单论整机厂商是惠普将在星Book Pro 14上搭载酷睿Ultra 7处理器,用于支持本地200亿参数大语言模型;戴尔在灵越13 pro、14 Plus、16Plus上搭载酷睿Ultra处理器;三星将在Galaxy Book4(搭载酷睿Ultra)上深度集成微软Copilot;宏碁在Swift和Aspire笔记本支持Copilot按键(一键呼出Copilot功能);华硕将推出灵耀14等AIPC。

从PC厂商们的产品规划来看,准备发布(或已发布)的AIPC产品具备两个明显特征。其一是,现阶段披露的产品,大多AI的落地规划并不完整,AI功能主要靠芯片能力(搭载酷睿Ultra)或依赖第三方实现(Copilot);其二是2024年的PC市场将在不同定位和价位上,涌现大量AIPC产品。

图片:AIPC将覆盖不同定位和价位 来源:中信建投

PC厂商们在AI能力的缺位,或因PC厂商对AI大模型的投入并未如手机行业“人手一个大模型”般“狂热”。不过,从PC厂商宁可“先拿硬件顶上”也要扎堆推出AIPC的举动上,能够看到PC的AI迭代窗口期可能非常短。

以中国PC市场为界,根据IDC数据显示,处理器集成AI加速引擎的AIPC(包括笔记本电脑和台式机)在2024年便成为市场主流。2027年,AIPC的市场份额预计将达到85%,基本完成对PC市场的渗透。预期的销量解释了,PC厂商为何纷纷将2024年作为推出AIPC产品的重要时刻。

图片:AIPC预计渗透率 来源:IDC

或许AIPC的落地节奏,正如去年12月联想集团副总裁、中国首席战略官阿不力克木・阿不力米提所言,“AIPC首先会经历一个AI Ready阶段,芯片架构会率先升级到混合AI架构,并加速AI应用创新;随着个人大模型、个人智能体、AI应用开放生态等的嵌入,AIPC将加速迈入AI On阶段”。当前阶段的AIPC产品落地,暂时处于先推出具备AI能力硬件(AI Ready),等待PC端应用生态和使用场景完全开发(AI On)的阶段。

不过,参考手机行业的AI变革,一味依赖硬件和第三方支持的AI终端会丧失产品差异,表现弱于平均值(例如国行三星Galaxy S24的部分AI功能表现较差)。

AIPC的先行者们,已经开始寻找独属于PC上的AI应用场景了。

AIPC如何设计?

什么是AIPC?位于PC产业链不同生态位玩家的思考不尽相同。

咨询机构IDC认为,“一台具备AI能力的PC必须拥有专用的芯片组或模块来加速AI计算”,有AI芯片的就算是AIPC。

位于PC产业上游芯片的英特尔认为,能在本地端使用AI功能的就是AIPC。“AI可通过云与PC的紧密协作,或在电脑端独立运行大语言模型,进而从根本上改变、重塑 PC 的用户体验”。

位于PC产业下游的整机厂商联想认为,“AIPC是个人AI助理,也就是Personal AI Twin,作为每个人的分身,能够提供四个方面的核心价值:第一,能够在工作、学习、生活等场景下提供个性化创作、私人秘书和设备管家在内的专属服务;第二,能够提供时刻伴随、实时感知与响应、不依赖网络的可靠服务;第三,因为 AI 全面内嵌本地终端,能够大幅度降低每个人使用大模型服务的成本;第四,能够提供最大容量、最可靠的本地个人数据和隐私安全保障”。

透过不同厂商的不同看法,一些关于AIPC产品的初步理解正在形成共识。

即AIPC是能支持AI本地运行、能主动介入用户的使用过程,以及提供AI工具来满足用户实际的生产力(或创作)需求。

而在这条共同的道路上,PC产业链的厂商们正在打下基础。

首先是AI本地化的处理上,由于PC厂商当前还未形成类似手机厂商内置自家大模型的策略。AIPC的大模型主要还是依赖于第三方搭载。例如联想Lenvo AI Now助手的大模型就来自阿里云的通义千问。PC的AI能力,当前主要还是依靠AI算力硬件升级,或支持本地大模型的方式实现。

具体在芯片上,是强调NPU为主(独立AI加速器)性能的异构计算平台已经成为主流。其中,在Arm阵营中,高通在2023年10月发布的骁龙X Elite处理器,搭载的Hexagon NPU可提供45TOPS算力,支持设备本地运行130亿参数的AI大模型。在运行参数量较小(70亿)的大模型时,支持每秒生成30个token(可理解为每秒生成30个词)。另一边,在x86阵营,英特尔在2023年四季度推出的Meteor Lake系列上,首次将NPU内置,支持200亿参数大模型运行。

图片:高通骁龙X Elite主要参数指标 来源:高通

其次,在AI主动介入用户的使用中,当前大多数AIPC厂商的尝试不算太深入。主要功能还是利用AI动态调配算力(例如荣耀Magicbook、苹果Macbook),实现更流畅的PC体验。但仅是如此的AI功能,还远远不够。参照手机行业的主动式AI功能(例如OPPO小布助手等),或许个人AI知识库将成为PC端“人机共驾”的方向。

由于AI大模型基于历史数据训练,用户在使用大模型介入生产活动中,虽可以用AI出一份工作总结或PPT模板,但AI输出的具体内容不可避免地呈现出模板化特征。

对此,联想的解决方案是将向量数据库内置于PC。PC端可以将用户工作过程中的所有文档、PDF、PPT、日程表,甚至工作习惯进行向量化,并存储于本地。如此一来,当用户向AI提出要求时,AI可以基于本地资料,向用户提供具有个人特征的回答,或主动为用户提供相应的素材。

最后,在AI工具层面,当前AIPC厂商的AI工具大多处于通用整合阶段,暂时无法体现PC品牌的差异化。例如惠普的惠小微具备字幕翻译、会议笔记等功能,但这些功能在视频、会议软件中大多早已内置,使得PC厂商的AI工具存在感较弱。

整体来看,当前PC产业链的厂商们虽对AIPC的定义达成了初步共识,但从实际产品表现中,当前AIPC更多还是以体现AI潜力为主。AIPC在实际落地、AI与PC的结合、AI功能差异化上暂时还处于初级阶段。

但相信,这些问题日后都能随着出货量的上升,英特尔、英伟达、苹果等AIPC应用生态的普及,PC厂商补齐AI能力下逐渐解决。届时,市场存量的AI Ready状态的AIPC将集体向AI On阶段转变。正如华硕共同执行长胡书宾所言,“AIPC2024年会开始发酵,但还是有一段学习曲线”。

但换个角度来说,当前的AIPC暂时还无法实现以AI能力作为主要卖点,直接拉动消费需求。

参考手机行业,从手机厂商加入自研大模型到OPPO初步实现“AI原生”的周期约为半年。考虑到PC整机厂商的AI能力相比手机行业较弱,AIPC预计形成AI差异化卖点的时间,大概率将稍长于AI手机。

如此一来,2024年AIPC渗透率一下子“飞升”至50%的预期,背后或许存在着PC产业链们远超AI技术赋能的诉求。

AIPC,一场PC全产业链的狂欢

2024年AIPC高渗透率的预期,主因或是PC行业周期的影响。

从销量变化层面来看,当前全球PC行业位于“触底反弹”阶段。据Gartner的报告显示,2023年全球PC出货量再跌“谷底”,全年PC出货量为2.4亿台,较2022年下降14.8%,是市场自2006年(2.3亿)以来首次跌破2.5亿台。

不过,当把销量数据拆分到季度,PC行业却显示复苏迹象。数据显示,2023年四季度的出货量同比增长0.3%,结束了此前连续八个季度的下降。对此,Gartner研究总监Mikako Kitagawa认为,“PC市场经过大幅调整后已经触底。已困扰该行业两年之久的库存问题在2023年第四季度回归正常。这次出现小幅增长表明供需终于达到了平衡”。

总所周知,PC市场是一个早已发展完全的市场,其宏观销量变动及预期主要受经济、技术迭代和换新周期所影响,而聚焦于2024的AIPC销量,在如前文所述的AIPC特性及差异化不足,加上PC厂商大规模投放AIPC产品策略的影响下,换新周期是本轮推动AIPC渗透率高增的主要原因。

根据数据显示,受疫情转化的居家办公、线上教育等PC需求影响,2019至2022年间PC行业销量呈现明显增长。在此基础上,叠加PC平均5年的换机周期,可以预期2024年为PC行业新一轮增长周期的开始。如此一来,随着AIPC产品的大量投放,AIPC的高渗透率自然将随着换机选购而急剧提升。

在市场“蛋糕”放大的背景下,随着AIPC(AI Ready阶段)快速渗透,整个PC产业链也随之狂欢。

硬件领域,以PC零部件的内存为例。虽然当前AIPC厂商对内存配置尚无共识,但AIPC将驱动内存需求增长的趋势已能基本确定。根据TrendForce数据,2021年底单台PC的DRAM平均容量为7.49GB。在AIPC的产品路线下,8G的内存远远不够运行PC内置大模型。参考AI手机行业的参数量(约7B)和联想Lenvo AI Now助手(原始参数量7B)对内存的需求,单是内存行业在AIPC时代的容量需求就已经趋近翻倍。

图片:不同大小AI模型对内存需求 来源:中金公司

而在软件领域,AIPC正在表现出重构PC应用生态的趋势。

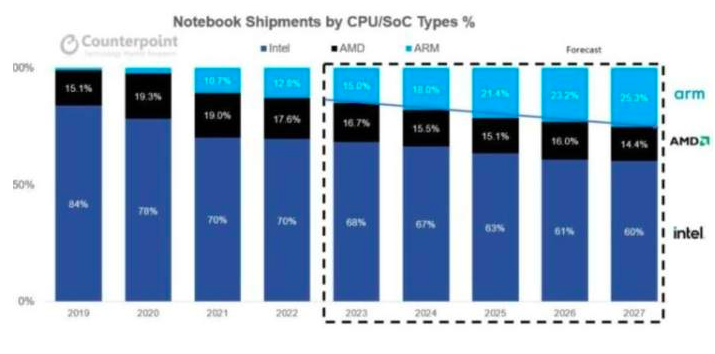

最大的变化或将体现在因SoC架构改变而推动的软件生态上。随着AI对PC芯片算力的需求增长(微软认为至少需要40TOPS),原本PC普遍采用的x86架构的功耗问题开始凸显。PC行业开始越来越关注低功耗、长续航的Arm架构。

图片:Arm架构PC渗透率预计逐步提升 来源:Counterpoint

具体差别简单来说,x86和Arm架构的不同,一方面是不同架构芯片上的软件不同,另一方面是x86架构设计思路倾向于综合高性能。但x86随着性能提升,功耗“压不住”,导致PC耗电量大,而采用了Arm架构的SoC随着性能提高,功耗相对可控。

以苹果采用了Arm架构的M3芯片为例,M3芯片性能核速度比M1提升最高30%。但在以M1、M3芯片提供相同性能的作为对比,M3的功耗几乎只有M1的一半。

看到了Arm架构潜力的微软,在2021年发布了Windows 11 on Arm,提供了x86架构应用向Arm架构迁移的路径。2022年,微软又面向Arm架构推出了应用开发套件(Visual Studio2022),推动Windows生态向Arm架构转变。而这,对PC软件的开发者来说,将是一次大规模的软件移植热潮。

此外,在AI工具层面,目前市场上的应用大多集中在图像、AI对话、视频等AIGC领域。这些应用落地在实际生产场景时,或因重复生成导致总计加载时间较长和费用昂贵。而在AIPC本地运行AI大模型的能力下(例如英特尔通过OpenVINO插件,离线在本地运行了Diffusion软件),用户将能无视网络环境,随时随地利用AI生产创意。

从手机到PC,AI改造一切智能终端的趋势已经不可阻挡。可以预见,当随着AI平板、AI耳机、AI手环等更多更贴近生活的设备出现后,智能化终将无处不在。