文|闻道商学苑

2023年10月,乐信走完了整整第10个年头。

10年间,从卖出第1部三星手机做起,乐信累计做到了万亿成交规模,营收长年维持在百亿之上。

乐信的业务不仅包含分期购物商城分期乐、信用消费产品乐花卡以及电商平台买吖,还延伸到助力金融机构数字化转型的云犀科技,提供信用贷款服务的乐信普惠等产品。

但若要对乐信10年发展盖棺定论,还要等待最后一环,那便是2023年业绩报告。如此,才算真正收官。

根据日前披露的数据,2023年乐信总营收130亿元,同比增长32.3%。归母净利润10.66亿元,同比增长30.0%;调整后归母净利润达到14.85亿元,同比增长40.4%。

乍看,乐信动辄30%的营收、利润增速,无疑执行业牛耳。但细究起来,这份成绩单却有些水分。乐信的高增长,在一定程度上是由上年低基数造成的。2022年,乐信营收利润双降:不仅营收也跌破百亿,净利润更是大幅下滑了64%。

当然这不是唯一,如2022年这般过山车,乐信2020年也经历过一次。彼时乐信净利润降至6亿元,同比下滑了74%。

但单纯的业绩视角,不足以窥得这家企业全貌。要想真正看清乐信,还要基于政策监管,从更长远、更宏大的行业视角探究其突围之道。

01 逃避监管,发力助贷

2013年10月,肖文杰在深圳大湾区创办了分期乐。

分期乐的出现,创造一个小记录。它是中国首家线上分期商城,甚至要早于2014年上线的京东白条,以及2015年开始运营阿里花呗。

尽管起步早,但最初分期乐并没有一炮走红。直到“校园贷”出现,分期乐终于开始名扬天下。借助火热的校园贷,分期乐迅速做大了业务体量,以此获得了资方认可。京东、华晟资本、经纬中国,都曾对分期乐投出过慷慨之资。

但很快,“裸照、骚扰、暴力催债”等弊端缠上了校园贷。2016年,校园贷迎来强严管,行业急转直下,分期乐也陷入舆论漩涡。

以此为分水岭,肖文杰带领分期乐开启了战略转型。2016年10月,分期乐品牌升级为乐信集团,逐渐跳出了分期贷款的业务范畴。一年后,在当时还算良好的资本环境中,乐信完成了上市。

2018年初,在合作伙伴大会上,肖文杰抛出了一个不亚于上市的震撼消息:乐信不再做金融,只做金融机构的合作伙伴。乐信业务模式,随之开始发生根本转变。

依托已经形成的千万量级用户基础,乐信一方面聚焦C端,完善分期购物商城分期乐,全场景信用消费产品乐花卡以及独立电商平台买吖。另一方面,利用云犀科技等产品,瞄准传统金融机构变革需求,助力行业数字化转型。

简言之,乐信一手链接银行等迟牌金融机构,助力机构放贷;一手利用自身技术与金融服务经验,助力行业转型。

在网贷、校园贷强监管临身,市场出清前,乐信摇身一变成化作助贷机构,先人一步完成了合规性建设。

最终,乐信从金融生意转到流量生意,不断丰富了自身的商业生态。在一众网贷平台还在为如何活下去挣扎时,肖文杰已经开始筹谋打造乐信的下一个增长引擎。

02 新技术,新驱动

不做金融的乐信打开了新天地,但此时整个互联网环境已然大不如前。

从流量时代迈入存量时代,行业竞争加剧;经济下行,在C端抑制消费需求,在B引发资产质量下滑,推高了整个行业的坏账率。这就造成了金融服务提供商,在获客与风控方面,面临双重压力。

依靠技术,实施精细化运营管理,成为整个行业亟需直面并解决的课题。技术,正成为撬动企业增长的最大变量。

行业浸淫多年的肖文杰,有着更务实、具体、系统化的认知与思考。他曾表示:想要拥抱未来的AI驱动,首先必须要做到数据驱动,扎实从底层开始做好数据治理,再到模型及量化分析工具的建设,系统化工具的建设,把整个经营体系都转变成基于量化和数据驱动。

但说起来容易,做起来难。早年重金融的乐信,属于典型业务驱动型,数据跟着业务跑,技术也只是为业务而服务。

要想从业务驱动升级为数据乃至技术驱动,首先要解决人的问题,肖文杰开始为乐信物色新的技术操盘手。陆勇,成功走进了肖文杰的视野。

在2021年加入乐信前,陆勇已经有十多年的海外工作经验。他曾在微软总部担任软件工程师,一干就是10年;此后他又入职Facebook,担任过高级软件工程师。回国后,陆勇转战新浪微博、平安人寿等知名企业,并任平安人寿首席技术官。

履新乐信后,肖文杰给了陆勇一个天大的苦差事:对乐信跑了8年的技术系统进行全面升级。之所以说这是份苦差,在于要进行技术升级,必须优先进行数字化治理。但理清数据之间的关系、数字背后的意义,思考数据如何产生,继而利用数据与算法计算新结果......是一个浩瀚复杂的工程。

数字化治理后,陆勇又为乐信打造了以数据驱动的全新技术体系。比如,他带领技术团队研发了“黎曼(Riemann)异动归因系统”,为乐信风控按了一个“高科技稳定器 ”。

2022年,陆勇将乐信放贷前、中、后策略模型集群化,以实现全局最优解。2023年,随着大模型走火,陆勇又开始着手LexinGPT,催动乐信AI技术向智能2.0迈进。

最终,陆勇加速了乐信技术体系的系统化、智能化建设,搭建了AI在业务流程中全链条应用。

通过数据治理与AI技术创新,乐信期望在获客、风控、贷后等全流程精细化运营,提升效率、降低成本。比如,LexinGPT的出现,便可以在客服、电销、私域运营和催收机器人方面提升运营效率。未来,乐信还计划用大模型改造乐信的每一个经营环节。

尽管有了巨大升级,但从现实数据看,技术并没有真正解决乐信的困局。技术的成功,并没有充分反馈在乐信经营层面。

03 业绩反弹,但成本控制乏力

在陆勇进入乐信的第二个年头(2022年),乐信业绩出现了大幅下滑。

2022年,乐信营收利润双降:净利润下滑64%至8.3亿,营收也跌破百亿大关。一时,乐信的增长问题与经营问题同时显现。

从增长视角看,2022年整个助贷行业都面临一定的下行压力。但诸如信也科技、奇富科技等头部平台都顶住了压力,前者营收更是逆势实现了两位数增长。

相比,乐信助贷收入有了大幅下滑。具体来看,2022年乐信信用导向的“贷款便利和服务费”实现249亿元,同比下滑44%;受此影响,乐信当年信贷便利化服务收入降至59.6亿,同比下滑14%。

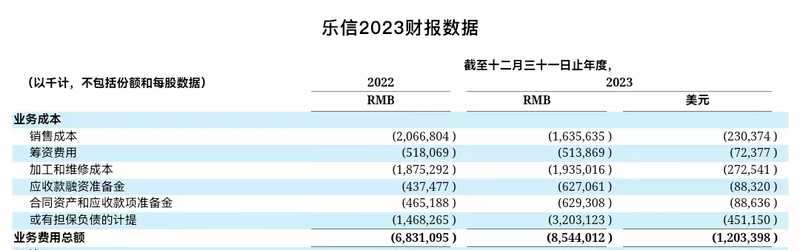

营收下滑外,乐信2022年总运营成本提升68.3亿元,同比大增21%,这又间接造成了利润大幅下滑。

2023年,是乐信的十年收官之战,也是乐信最不能输的一战。

这一年,乐信营收触底反弹为130亿元,为近5年之最。其中,信贷便利化服务收入同比大增62.1%至97亿元;而技术赋权服务收入16.4亿元,同比下降11.1%;分期付款电子商务平台服务收入为17.5亿元,同比下滑14.9%。

但在经历了前三季度高增长后,乐信第四季度增速也在放缓。具体看,2023年前三个季度乐信营收增速依次为74.2%、26.7%、42.2%,但Q4增速回落至15%。数据显示,Q4营收下滑主要因电子商务平台服务收入下降47.2%所致,整体看乐信助贷业务全年增长强劲、可圈可点。

与营收相比,乐信在净利润方面的表现成色不足。尽管2013年乐信净利润同比增长近30%至10.7亿元,但这只比2022年利润绝对额增长了不足2.5亿元。此外,2023年乐信整体利润还不足2021年净利润的50%。

相较2022年,2023年乐信营收绝对额增长了近32亿元,但净利润利润只多了2.5亿元。

归根到底,问题还出在成本控制上。2023年乐信经营成本高达85.4亿元,为近5年之最,同比增长了25%。

具体看,2023年乐信销售成本、资金成本同比变化并不显著。甚至,新增授信用户、新增活跃用户单人获客成本还有所下滑。

但只在“或有担保负债准备金”一项,2023年乐信便支付了32亿元,同比大增118%。根据财报的解释推断,乐信支付这大笔准备金主要是由于金融机构发放表外贷款增加,而这些表外贷款表现不好,对此公司按照ASC 460规则进行了处理。

除了成本精细化控制不足外,乐信在风控领域也面临一定压力。

数据显示,乐信90天以上逾期率从三季度的2.67%上升至四季度的2.9%。横向来看,乐信这一数据要高于同行的奇富科技以及信也科技。

对于2023年财报,尽管肖文杰不乏溢美之词:“在过去的一年里,乐信在各业务领域的运营能力显著提升,这得益于其对核心战略的坚定关注,包括加强风险管理、瞄准更高质量的客户群、优化运营、实施具有成本效益的举措......”

但显然,乐信对于解决成本端与风控端的精细化管理问题,已然迫在眉睫。

04 结语

聚焦风控,乐信肖文杰开启了新一轮招兵买马。这次,他挖到了蚂蚁消金原副总经理、首席风险官乔占稳。

2023年12月,乔占稳加入乐信任首席风险官。对于乔占稳的加入,乐信期望甚高,肖文杰更是宣布,“对风险团队进行全面升级。

信息显示,乔占稳在行业知名金融科技平台工作十多年,有着丰富的信贷风控经验,管理过数万亿量级的资产。蚂蚁消金,是最好的背书。

乔占稳加入的时机,正值乐信10年收官,更是乐信精细化运营更进一步的开始。

但乐信的优势在于战略更聚焦、落地执行快。无论是从金融转助贷,从业务驱动转向技术驱动,还是依托AI技术进行精细化运营,肖文杰的每一个战略选择都异常果断与坚决。

面对未来10年更惨烈的行业搏杀,肖文杰又开始了新征程。