(图片来源:视觉中国)

从最初的财经门户到如今的互联网财富管理综合运营商,“券茅”东方财富(300059.SZ)正遭遇着成长瓶颈。

一边,曾经引以为傲的基金代销业务,正接受市场寒潮的冲击,天天基金代销规模下滑,日活一降再降,“财富密码”渐失效;另一边,股民A股赚钱效应不佳,证券业务承压,2023年营收首现负增长,两融业务、自营业务暂未建立起“护城河”。

业绩下滑、核心业务发展失速之下,2024年年初,东方财富又启动了新一轮的股权激励计划,以2023年净利润为基数,2024年至2026年净利润增长率分别不低于10%、20%、30%,以达到业绩考核目标作为归属条件。而在过去的2021年至2023年,东方财富净利润增速分别为79%、-0.51%、-3.71%。今年一季度,东方财富营收、净利双降,综合来看,显然有不小的兑现压力。

近两年,东方财富股市走势相对较差,2021年末其股价近40元/股(除权),此后震荡下行,截至5月8日,收盘价为12.96元/股,市值较此前大幅缩水。

基金代销业绩遇冷

拆分来看,东方财富主要业务包括证券业务、金融电子商务服务业务、金融数据服务业务等。其中,证券业务及金融电子商务业务是营收主力,两者合计业务比重超过90%。金融电子商务服务业务主要通过天天基金,为用户提供基金销售服务。

“代销规模下滑”“日活下滑”,是天天基金避不开的问题。

过去数年间,趁着资本市场牛市行情,东方财富利用手中的基金代销牌照,抢占市场先机,赚得盆满钵满,且叠加互联网平台成本优势,金融电子商务业务的毛利率多个年份都在90%以上,基本上是“躺赚”。

从数据来看,2013年,东方财富金融电子商务服务营收仅0.66亿元,2015年已达到24.42亿元,营收占比83.47%,成为业绩“顶梁柱”。此后,金融电子商务服务营收波动上行至2021年的50.73亿元。

此时,“高歌猛进”的业绩也走到了中途,2022年,金融电子商务服务营收回落至43.26亿元,同比下滑14.73%;2023年,营收进一步下跌至36.25亿元,同比下滑16.19%。营收增长,已然遇到了瓶颈。今年一季度该业务延续跌势。

这背后,是代销基金规模和基金保有规模的下降。从销售额来看,2016年时,天天基金销售额为3060.7亿元;2019年末,攀升至6589.1亿元;2020年销售额12978.1亿元;2021年22385.7亿元;受市场景气度影响,2022年下滑至20133.4亿元。2023年天天基金销售额为15479万亿元,同比下滑22.89%,这是天天基金近三年首度销售额跌破2万亿元。

(数据来源:公司年报;制图:蓝鲸新闻)

受市场行情等因素影响,头部代销机构的保有规模纷纷缩水,已经是不争的事实。随着权益市场的震荡,不少基金浮亏,基民的投资活跃度也在逐步下滑。

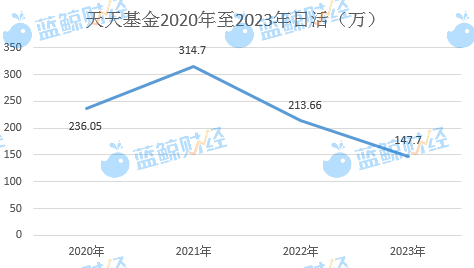

从天天基金日活来看,2020年至2021年,天天基金日活分别达到236.05万、314.7万;2022年回落至213.66万;2023年再次下降为147.7万,同比下降超3成,日活明显不敌此前。

(数据来源:公司年报;制图:蓝鲸新闻)

两市交易活跃度下滑,公募基金发行遇冷,市场的周期波动尚且可以用阶段性低谷来理解,等待上行周期的到来,但沉重的打击还来自基金费改。

2023年7月,公募基金费率改革正式启动,按照“管理人-证券公司-销售机构”的路径分三步降低公募行业综合费率。随着管理费和佣金费率的降低,基金销售机构的利润空间也被进一步压缩。天天基金的成长性也被打上问号。

此外,随着红利渐消,在“渠道为王”的公募基金市场中,银行、券商等第三方代销机构竞争日益激烈,东方财富也被卷入了一场激烈的“内卷”之中,不得不持续寻求差异化业务策略,包括在社区运营、基金投顾方面着重发力,加强AI能力,自主研发妙想金融大模型等,以提高服务能力。

证券业务业绩首次下滑

除了天天基金,东方财富的优势业务证券业务,也在去年出现了首次下滑。公司证券业务主要通过东方财富证券、东方财富期货等公司,提供证券期货经纪服务。

早年发力基金代销业务的同时,东方财富抓住机会,在2015年拿下证券牌照,进一步打造互联网券商的服务闭环,与传统券商形成差异化竞争,充分利用线上优势,在前期流量积累的基础上,打通变现渠道,以“低佣金+优体验”战略,持续抢占市场。此后,证券业务压过金融信息服务业务,成为东方财富第一大营收来源。

数据显示,2015年,东方财富证劵服务业务营收为1.13亿元,仅占比3.87%,此后数年保持稳健增长。2017年,证券服务业务营收14.34亿元,业务占比超过5成;2020年,营收接近50亿元大关;2022年,营收增长至78.56亿元,占总营收的比重超过6成。

不过,2023年,东方财富的证券业务首次出现下滑,同比微降8.44%至71.94亿元。

进一步分析来看,随着市场竞争加剧和监管政策的调整,交易费率不断降低,使得东方财富等券商在经纪业务上的利润空间受到压缩。此外,散户交投意愿的趋低也是导致证券经纪业务净收入下滑的重要原因。而在东方财富的客户结构中,散户占据了相当大的比例。市场下行过程中,散户往往更容易受到情绪波动的影响,交易活跃度降低,亦导致了手续费及佣金净收入的减少。

回顾来看,不难发现,东方财富抓住机会窗口,立足互联网拿下多张金融牌照,打造综合金融服务平台,在基金代销、证券业务上实现了长足发展,完成了从“获取流量—流量导入—流量变现”的商业闭环。但“财富密码”不可能一直有效,随着市场行情、公募基金行业格局的变化,延续红利期的高速发展状态显然不现实。

数据显示,2020-2022年,东方财富总营收分别为82.39亿元、130.94亿元、124.86亿元;净利润分别为47.78亿元、85.53亿元、85.09亿元。2023年,营收、净利双降,实现总营收110.81亿元,同比降低11.25 %;净利润81.93亿元,同比降低3.71 %。这也是东方财富上市以来,首次连续两年出现营收和净利润的下滑。

今年2月,东方财富披露新一轮股权激励计划方案,共计发放4000万股股份,近八成发放至中层管理人员,技术骨干人员等。

激励规则显示,本激励计划授予的限制性股票考核年度为3个会计年度,对各考核年度的“净利润增长率”进行考核。以2023年净利润为基数,2024年至2026年净利润增长率分别不低于10%、20%、30%,以达到业绩考核目标作为归属条件。

而从近三年东方财富净利润增长率来看,仅有一年利润增速为正,2021年-2023年该数值分别为:79%、-0.51%、-3.71%。

东方财富前次股权激励便是以“失败”告终。2021年,东方财富为其股权激励计划设置了相当严苛的行权条件,包括以2020年净利润为基础,需达成在2021年至2023年,净利润增长率分别不低于40%、80%、120%。该次股权激励恰逢市场低迷期,从三个归属期来看,受限于行权价格以及业绩条件未达成,不具备行权资格,并未让员工拿到“真金白银”。彼时,东方财富内部员工便已颇具怨言。

显然,新一轮股权激励计划设定的净利润增长率与前次比,已经“宽松”了不少,但对比最近三年东方财富的利润增速来看,再叠加两大主营业务的压力,此次股权激励计划似乎仍是“水中之月”,于员工而言可望而不可及。

不久前,东方财富发布一季报,业绩延续2023年颓势,营收净利润呈现双降,实现营业总收入24.56亿元,同比下降12.6%;归母净利润19.54亿元,同比下降3.7%。一季度的“开局不利”,对本就兑现艰难的股权激励计划而言,或是“雪上加霜”。