文 | 新消费财研社

我国饮料市场的变革仍在加速进行。近日,#3块钱的饮料正在集体消失#再次登上微博热搜。从历史来看,这已经是饮料行业的第五次涨价潮。

在刚刚过去的2023年,康师傅、可口可乐、养乐多等多家知名品牌均有涨价动作。相关热搜内容显示,康师傅茶、果汁系列产品中包装零售价由3元/瓶调整为3.5元/瓶,1L装零售价由4元/瓶调整为5元/瓶。

新消费财研社了解到,成本上涨和业绩增长压力可能是康师傅涨价的主要原因。

康师傅客服此前回应媒体称,由于原材料、用工成本上涨等原因,全国零售价将统一调整。今年以来,白糖价格持续走高,9月份糖价指数较8月份上涨9.8%,达到2010年11月以来的最高水平。尽管10月份糖价指数环比下降2.2%,但仍比上年同期水平高出46.6%。

不过从渠道端来看,有一些超市称并没有接到康师傅的涨价通知,2023年超市内并出现没有很多饮料普遍涨价的情况,加上一直在做优惠折扣活动,饮料价格反而会比较低,部分饮料价格甚至在下调。

由此看来,产品调价是否能够真正拉动康师傅业绩增长,还有待观察。

利润连降两年后“回暖”,涨价能拉动业绩增长吗?

一直以来,消费者对于饮料价格的敏感度较高,并十分看重性价比。因此有专家认为,品牌在调整饮料产品价格时,除了考虑成本因素外,还需充分评估市场接受度和品牌形象。

弗若斯特沙利文报告显示,中国饮品店行业近年来增速显著高于软饮料行业,市占率不断上升。大多数受访者表示过去一至两年里现制茶饮的消费频率上升而软饮料的消费频率下降。这对于饮品业务收入占公司总营收65%的康师傅而言,并非一个好兆头。

事实上,业绩压力是康师傅涨价的重要诱因之一。从2023年半年报来看,康师傅业绩虽有所回暖,但营销费用高企、方便面业务增速放缓等问题依旧存在。

2023年上半年,康师傅实现营收409.07亿元,同比增长7.04%;净利润为16.38亿元,同比增长30.66%;毛利率为30.47%,同比提升2.25个百分点。

其中,方便面业务营收为139.50亿元,同比增长2.97%,仍低于去年同期6.49%的增长水平;饮品业务营收为266.06亿元,同比增长9.5%,净利润同比提高18.06%至8.79亿元,饮品毛利率同比提高0.52个百分点至32.66%。

从营收结构来看,方便面业务占公司总收入的34.1%,同比下滑1.3个百分点;饮品业务占公司总收入65.0%,同比增长1.5个百分点。由此可见,饮品业务已经成为康师傅营收贡献的“主力军”。

近两年来,由于“土坑酸菜”事件等因素的不利影响,康师傅连续两年深陷“增收不增利”的困境。其中2021年净利润同比下降6.39%,2022年降幅达到30.77%,毛利率也持续下跌。

虽然2023年上半年康师傅业绩恢复“营利双增”,但增速依然不及市场预期。

2023年11月末,麦格理发布研究报告称,考虑到需求前景疲弱加上成本持续上升,预期将拖累利润率表现,因此将康师傅控股2023至2025年净利润预测下调10.9%、15.5%及16.3%,目标价降至12.5港元。

该行指出,虽然公司市场份额不断提升,但整体面食及饮料产品需求仍较预期弱,预测下半年纯利只会增长13.2%,毛利率料同比持平。

因此也有专家分析称,食品饮料行业当前面临原材料成本上涨、供应链瓶颈等挑战,适当涨价符合市场规律,康师傅提价也有助于进一步提升利润和业绩增速。

不过,分析师林岳认为,如今现制茶饮的价格不断下探,消费者更愿意为高性价比的产品买单,而瓶装茶饮则更需要通过产品创新来吸引消费者。

赛道内卷加剧,康师傅等品牌迎创新考验

虽然以康师傅为代表的传统快消品牌具备极大的渠道优势,但近年来出现的创新型饮品和方便食品层出不穷,赛道竞争愈发激烈,这些品牌也面临着品类创新和营销创新的压力。

为了平衡原材料价格上涨带来的成本上涨,康师傅近年来推出了不少“高端”产品,以提升毛利水平。其中,高端食品类推出了汤大师、燃魂拌面、速达面馆等产品线,高端饮品类也有涵养泉、黑糖奶茶等相继面世。

与此同时,在各类网红快消品牌铺天盖地的营销攻势之下,加之土坑酸菜事件对于产品销量的负面影响还未彻底消除,康师傅也在营销方面加大了力度,以吸引消费者注意力。

近两年来,康师傅陆续签下多名一线娱乐明星作为产品代言人,后又斥巨资冠名《创造101》《这就是街舞5》等热门综艺。此外,康师傅还联名迪士尼、斗罗大陆等多个知名IP,旨在拉近与年轻消费者的距离。

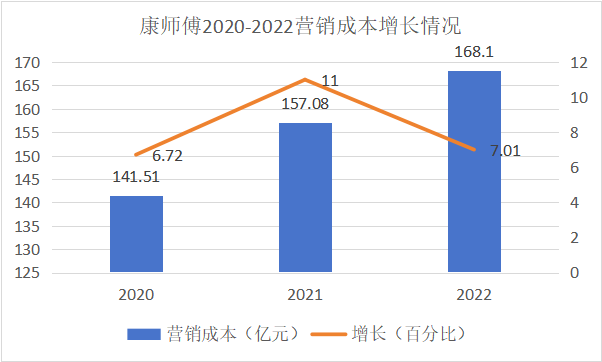

因此,即便在业绩增速疲软的两年里,康师傅的营销成本也在逐年增加。2020-2022年,康师傅营销成本分别为141.51亿元、157.08亿元、168.10亿元,增长幅度分别为6.72%、11%、7.01%。

新消费财研社制图

到了2023年上半年,康师傅营销成本为90.19亿元,同比增长10%,占营业收入的比例达22.05%。

除了推出高端产品,康师傅也推出了多种新品。2023年10月,康师傅推出“冰红茶牛肉面”,引起了不少网友的猎奇和围观。在饮品方面,还推出了以大红袍为基底的新中式复合茶饮——大红袍瓶装奶茶,有望成为统一阿萨姆奶茶的有力竞争者。

不过遗憾的是,虽然在营销和推新方面动作频频,但康师傅的新品在市场上却并未激起太大水花。

以方便面业务为例,2022年康师傅高价袋面在方便面业务中的销售额占比为42%,相较于两年前下降了2个百分点。2023年上半年,康师傅高价袋面的销售同比仅增长1.56%,在方便面板块的销售占比为42%,与2022年同期持平。销量增长最快的是低价位的干脆面,增幅达35.84%。

中国食品产业分析师朱丹蓬分析称,在整个方便食品行业进入“内卷化”后,康师傅也会面临与其他品牌竞争加剧的情况。公司营销成本的上升符合整个行业竞争的现状,更加符合了康师傅正努力夯实方便食品第一品牌的节点。

作为消费品头部企业,康师傅在上世纪90年代就进入了中国市场。作为一家入行二十多年的企业,能取得如今的市场地位,其对食品饮料行业理解的深刻程度的确毋庸置疑。但若论业绩的长期走向,营销固然重要,但最终还是考验内功,回归“人、货、场”的本质。