文|新立场

卤鸭界有三大巨头,周黑鸭、绝味、煌上煌,其中周黑鸭是当之无愧的明星。

但其实在2017年之后的这几年里,周黑鸭的表现并不亮眼。除去2020年这个特殊因素外,在2017年营业收入达到了32.49亿元的高点之后,周黑鸭的业务保持了连续且稳定的下滑趋势。

反倒是同为三巨头之一的绝味,历年数据都一骑绝尘,2022年的营业收入已经接近三个周黑鸭了。

暂且不论绝味营业收入大幅上涨与其开店扩张速度之间的关系,周黑鸭与昔日对手之间的差距越拉越大是事实。而且这种被拉开差距背后的大背景是,根据艾媒咨询发布的行业研究报告显示,2018到2021这几年卤制品市场规模复合增长率达到了12.3%。

毋庸置疑,周黑鸭错过了2017年之后几年卤味市场发展的黄金时期,而且自己心里也很清楚。周黑鸭曾在2017年的财报中称:“中国的零售食品业已然进入了一个上升周期,尤其体现在低线城市购买力及互联网普及率方面的提升”。

看起来,经过了2017年的营收新高点之后,周黑鸭原本是有意向继续深耕下沉市场以及更大面积地铺排线上销售渠道的;但如果要总结2018年之后它的表现,简直就是可以用拧巴来总结,拧巴的价格心智,拧巴的味型心智。

没有哪个卤味品牌,像周黑鸭一样聚集了价格和味道的争议于一身,让消费者又爱又恨。最近几年周黑鸭似乎也逐渐意识到了问题,而且采取一些措施来补救但却是不痛不痒,要想翻身,不憋两手大招估计是很难实现了。为了厘清其思路,《新立场》试图在从财报中寻找线索。

01、周黑鸭的两大心病

周黑鸭有两大心病,一个是定价问题不被消费者认可,一个口味问题似乎陷入了瓶颈。

在价格上,周黑鸭的问题不仅仅是价格高、成本压不下来,更重要的是消费者很不认可、甚至引发舆论嘲讽。

鸭货卤味界当然也需要高端品牌。好的卤鸭脖适用于走亲访友,也是个人生活休闲零食不错的的选择。有市场也有需求,卤味品牌里走出一个巨头来占据高端市场这本身也很合理。但价格贵、尤其是涨价多,并不等同于高端,这就是周黑鸭面临的问题。

周黑鸭所谓的“中高端定位”并不是一开始由企业本身的战略定位决定好的,也不是产品饱受美誉和消费者认可而水到渠成的,而是通过一次又一次的价格上调来实现。这就很大程度上导致,消费者会认为是你周黑鸭涨价了,而不是自己吃不起高端品牌。

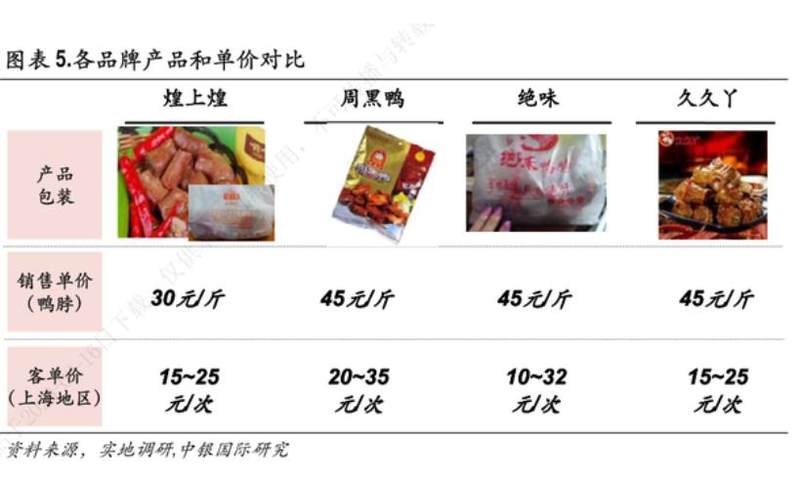

一个简单的对比,2012年,据中银国际研究的实地考察数据显示,周黑鸭鸭脖销售单价为45元/斤,绝味鸭脖的单价也是45元一斤,煌上煌30元/斤。

后来,鸭脖界线上线下渠道的售卖价格都纷纷玩起了数字游戏,鸭脖单盒包装克数180g/200g/250g/300g不等,加上结算时按“盒”或按“根”计算的情况,各种组合优惠叠加,以及节日节点和地区价格浮动,要计算出谁更便宜,难度不亚于做一道数学大题。并且线上渠道价格有时会比线下更贵一点,有时候又更便宜。

从现在(2024年1月),从线下门店单价来看,据笔者实地实时观测,绝味鸭脖单价折合48元/斤,周黑鸭58/斤,笔者所在城市没有煌上煌,据小红书消费者爆料2023年10月煌上煌鸭脖折合46/斤。(不过正如上文所说,鸭脖的价格是个数字游戏,仅仅从单一的时间节点地点渠道去看价格不够客观,比如1月17日煌上煌天猫旗舰店鸭脖单价67元/斤,还要高出周黑鸭)

也就是说,周黑鸭确实贵也确实涨价了,但还真不一定总是最贵的,也不一定是涨幅最大的。不过在2023年“卤味刺客”风波发酵时,周黑鸭却一度被舆论当作了首要典型,网友吐槽最多的是“随便一抓就大几十”。

周黑鸭的问题在于,没有正确意识到价格这个问题的重要性,更没有做的良好的解释沟通、以及调整降价。据媒体报道,周黑鸭曾一度将用户关于价格过高的吐槽当作了称赞。2018年,周黑鸭的创始人周富裕曾引用过“周黑鸭号称是鸭脖界爱马仕”的言论,并认为这是消费者对周黑鸭的肯定。

《新立场》相信,周富裕的本意是想要向消费者传达出周黑鸭的产品好、品牌有优势,对产品质量有着高标准把控。但消费者显然并不这样认为,从周黑鸭2017年之后的销售数据来看,消费者显然不愿意买“鸭脖界爱马仕”的帐。

甚至周黑鸭自己也知道,消费者认为自家产品定价太贵了,2018年财报中的主席报告就提到:“2018年是充满机遇和挑战的一年,消费升级和降级同步发生,两极分化日益严重; 消费者的消费观念也逐渐发生了变化,会在有限的消费预算里选择最适合自己的产品……”但是周黑鸭依然没有采取一些强有力的哪怕是营销措施来对消费者进行品牌价格心智的维稳,只是在后面几年的财务报告中,持续不断的强调着:“原材料价格上涨”。

好在,在近两年线上经济发展的基础和全行业内卷的背景之下,周黑鸭的价格问题终于得到了缓解,变化的节点在2022年。2017-2019年,周黑鸭的年度财报都多次提到了“线上”和“外卖”的策略;2020-2021年,周黑鸭年度财报开始提到线上或外卖业务的具体增长。

2022年,周黑鸭对线上市场的信心显然更足了,在财报提到:“为顺应市场消费趋势,本集团加速拓展线上新兴渠道。在社区生鲜领域,本集团积极优化布局近场零售……线上业务及自营外卖业务收益占2022年总收益的32.3%”。

到了2023年,周黑鸭的抖音直播间也一度喊出了9.9一盒的口号,成为了热门引流单品,2023上半年财报的表述更加直接:“本集团亦布局抖音生活服务,融合线上线下场景,通过线上引流,到店体验的方式为门店赋能。”

还有周黑鸭官方抖音的视频“你知道六盒周黑鸭在外面买要100多块钱吗,但是你今天在周黑鸭官方直播间买的话只要……”再算上平台优惠,据笔者本人在抖音的最新观测推算,周黑鸭抖音上的鸭脖单价折合已经来到了50元/斤。2023年上半年周黑鸭营业额较2022年同期也增长了19.8%到了14.14亿元,重启增长趋势。

只能说在低价为王的2023年,线上渠道以及舆论大环境都为品牌们准备好了降价铺排的机会,周黑鸭的价格心病也顺势得到了暂时缓解。

另一个关于“周黑鸭”的争议在于口味,周黑鸭因其甜辣经典的味型,确实让人过口不忘。据媒体报道,创始人周富裕在1995~1997这几年研发卤鸭产品时,做的就是甜辣口味,可以说这个味道就是周黑鸭在卤制品这个赛道里最大的特色。

好吃是无疑的,但是周黑鸭的“辣”也不可避免的受到一部分消费者的吐槽。周黑鸭的解决方案之一是,在2021年推出了五香系列的产品来迎合不想吃辣的消费者,但是这不免失去了周黑鸭的特色。门槛低产品易模仿是消费赛道的通病,奶茶界每有一款新产品出现,也往往会引起其它品牌的纷纷跟进,但每个品牌的核心消费者,终究还是冲着经典的口味来的,新产品则负责成为爆款、争取增量。

卤鸭货品牌之间当然也存在互相借鉴味型的情况,其它鸭货品牌也在出甜辣口味,只不过只有周黑鸭的甜辣鸭脖让人印象最为深刻,这是没有被其它品牌抄走的经典。但或许这也是一种桎梏,导致消费者对周黑鸭的其他口味接受度往往不高,也没有冲出什么极具周黑鸭特色的爆款的新产品来。

现在上网搜索居家自制卤味,最被大面积复刻的就是周黑鸭,这很大程度上也是消费者对周黑鸭味道的认可和种草,也就是说现在“周黑鸭”三个字对于消费者来说甚至都不仅仅是一个品牌,更是一种卤鸭货的味型。周黑鸭如果能利用好消费者的居家复刻潮流,更加将这种味型跟周黑鸭加深绑定,其实也是一种优势。于是一边是品牌的经典味道,一边是消费者认为周黑鸭很辣的初始映像,周黑鸭在构建品牌味道心智时不免也会犹豫。

目前来看,周黑鸭还是放不下更广阔的市场,仍然在研发新口味的路上寻觅。在财报中,周黑鸭称:“于二零二三年年初,本集团推出微辣系列,覆盖更多「想要解馋、但接受不了重辣」的主流人群,直击消费群体的需求,获得消费者一致好评。”

02、副品牌能治心病吗?

味道和价格对于消费者来说是最重要的品牌心智,周黑鸭在这两个维度都经历了从引以为傲到迷茫的转变,这导致了周黑鸭的势能下降,进一步导致了周黑鸭这几年的店铺扩张策略都极其保守。

从开店模式来看,绝味采用的加盟模式,截至2017年底,绝味的门店数量是9053家,光是2022一年,绝味就开了1362家门店,总门店数量已经超过15000家。截至2022底年煌上煌的门店数量则是3,925家,其中直营门店247家、加盟店3,678家。

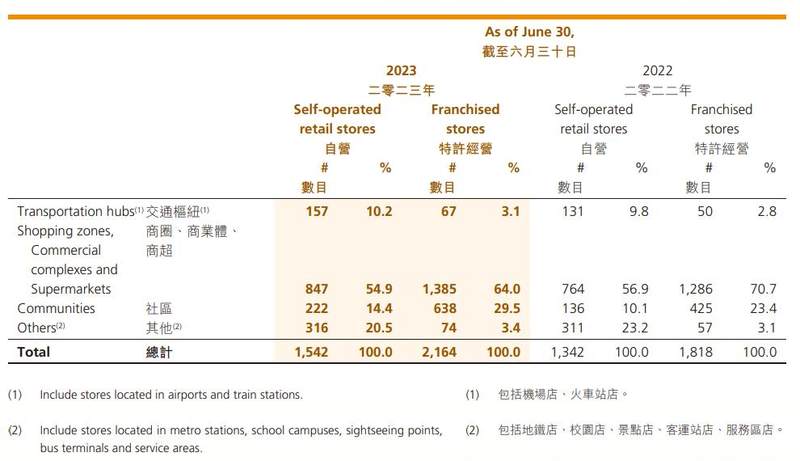

相比起来,截至2017年周黑鸭的直营门店数量是1027家,2019年周黑鸭开放了特许经营模式,到2023上半年,周黑鸭门店总数量仅为3706家,其中包括1546家直营店及2164家特许经营店。而且现在周黑鸭的店大多开在商超,地铁,机场等交通枢纽上,开店的位置离社区这个属性仍然较远。

据2023上半年财报显示,算上特许经营,周黑鸭开在交通枢纽、商超、商业体位置的门店有2456家,而开在社区的门店有860家,占比仅有23%左右,如果只看直营门店,开在社区的门店占比只会更低。

2017年到2018年的财报周黑鸭财报从未提到过“社区”这个词,2019年提了一句“社区团购”,2020年随着社区团购的火热,周黑鸭也继续深挖“社区团购”,但也还只是社区团购,而不是把店开到社区,周黑鸭是不喜欢社区吗?

当然不是,《新立场》推测,也许周黑鸭自己也知道自己的价格定位并不太适合在社区开店,并且其原本的强直营+特许经营的模式,也没有能力深入城市的毛细血管,挖掘社区门店选址。到了2021年财报,周黑鸭在对来年的愿景中提到:“加速门店高质量拓展,进一步推进全国社区场景布局。”

虽然没有大规模在社区开店,但是有了“社区团购”这一属性的大环境影响,周黑鸭还是可以拿到最直观的社区卤味消费能力数据的,至此,周黑鸭这才逐渐开始对社区门店布局有了信心。

果不其然2022年,周黑鸭就在社区门店上进行了大跨步,首次将门店数量划分出社区这一场景进行单独计算,并称:“门店结构上,我们加速社区店的拓展,深耕下沉市场,进而提高整体业务抗风险能力。”那一年周黑鸭社区门店数量来到了792家,《新立场》推测,在社区方面的自信跨步,跟抖音在2022年高调布局本地生活也有很大的关系。

2023年上半年,周黑鸭称“报告期内不断总结优质社区门店选址经验,在全国范围内持续开发。”而更新的态度则是在财报展望部分表示:“将不断探索社区刚需等消费场景的发展路径,培育更适合社区场景的副品牌。”虽然提到了一句,但足够有料,“社区场景副品牌”几乎可以把周黑鸭这两年的心病跟对社区场景的不断探索串联起来。

如果消费者认为周黑鸭太辣太贵,那就造一个副品牌,带着主品牌的流量和噱头,但可以重新建立新的品牌心智,造一个更贴近社区的,不那么辣也不那么贵的新名字。

餐饮品牌想要另做一个价格更低的副品牌不是什么新鲜事了,喜茶的“喜小茶”,海底捞的“嗨捞火锅”都曾一度被市场关注,尽管这些副品牌目前的进展并不太多。

但是周黑鸭不一样,喜茶海底捞都是主打商超型的餐饮连锁,而卤味零售却是实打实地跟社区场景紧密结合,从周黑鸭本就不多的门店数量以及23%的社区门店占比,包括许多社区都有卖卤菜的小摊来看,周黑鸭对于社区场景的开发仍然有极大的空白市场。

以后完全有可能出现周黑鸭主品牌主打商超交通枢纽场景,副品牌主打社区场景的现象。如果真的推出社区副品牌,或许周黑鸭在价格和口味上的这两块“心病”也就能不药而愈了,不过目前来看周黑鸭并未公布关于这个副品牌的更多进展,甚至还没有公布名字,市场还是拭目以待吧。

03、写在最后

周黑鸭作为一个从上个世纪末就初具雏形的卤味品牌,一路走到现在似乎总是践行着谨小慎微的宗旨。

昔日的对手大肆加盟开店,周黑鸭仍然在一边高喊不想“一味追求门店数量”,一边又扭扭捏捏的开放了特许经营,但门店数量还是被远远甩开了。而在食品这个赛道上,因为门店规模和辐射能力没起来,周黑鸭的增长潜力也没法完全发挥出来。

当然了,绝味虽然胜在了规模和营收上,但其门店的疯狂扩张模式及利润率的走低,也引发了市场担忧导致股价阴跌。这就好比先交卷的考生考成什么样都已经注定了,而周黑鸭由于自身的保守,考卷还远未完成。

如果将来周黑鸭在社区副品牌上能够取得好的结果,那也将为更多老品牌线下零售进军社区场景提供范本。在这个范本中,学会顺应互联网平台对本地生活的探索,或许会是最关键的。