文|新立场

去海外找增量,这大概是当下国内互联网企业的共识,其中以电商行业尤甚。

阿里近期发布的 2024 财年中期报告显示,淘天集团收入同比增长 8%,同期国际零售商业整体收入增长 66%,海外业务已是最具活力的增长引擎。市场普遍认为,拼多多三季报中交易服务营收同比增长 315% 的成绩离不开多多跨境的贡献。

SHEIN 计划赴美上市的消息不断,据彭博社报道,坐拥短视频流量和社交扩散的双重优势的TikTok 预计 2024 年将其在美国的电商业务规模扩大十倍,达到 175 亿美元。

成交额激增,出海四小龙格局确立,可以预见,2024 即将迎来跨境电商的“全面战争”。浪潮之中,“全托管”这一名词这两年几乎占领了大众视野,且被视为跨境电商的一大经营创举。全托管改造了电商语境下的平台、商家、消费者三方关系,尤其是商家的身份,某种程度上被重新书写。

随着竞争升级,也有平台尝试在通用的解法之外做一些变通,比如《新立场》讨论过的,速卖通于今年 1 月初推出半托管服务。又如《界面新闻》 1 月 25 日 报道,拼多多旗下跨境电商平台 Temu 正在筹备半托管模式,计划于 3 月 15 日在美国站点上线,月底将扩展至欧洲站点。此前《霞光社》还报道过,Temu 或将于 2024 年试水 POP 模式,第三方卖家将可以在平台上自主运营店铺。

没有一劳永逸的方法论,行业飞速进化之时,相应经营模式的调适或将成为下一阶段的重心。

01 全托管光谱

稳定是理解托管模式的核心。从抵御风险的角度,很容易理解平台们为何先后拥抱全托管,稳定有利于扩张,尤其在充满不确定性的跨境交易中。

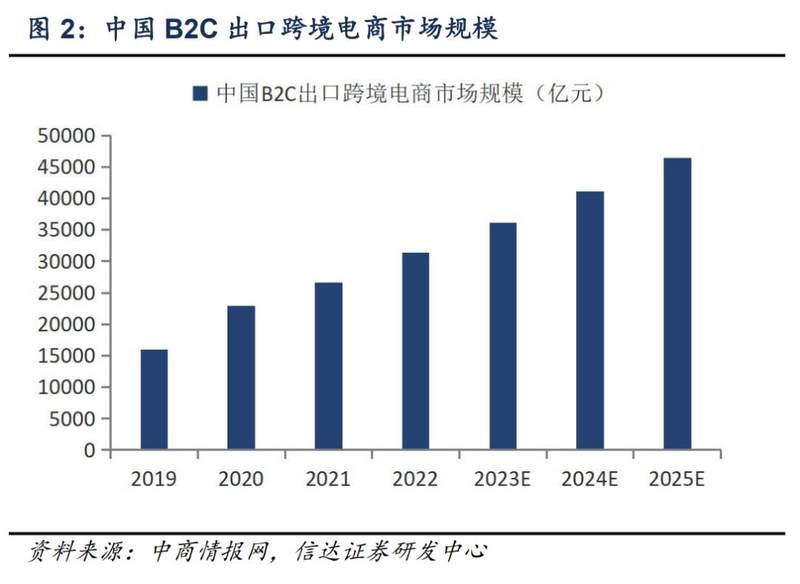

根据艾瑞咨询的统计数据,2017-2021 年之间,中国跨境出口电商行业规模持续保持着高于 20%的同比增速,叠加疫情对世界各国消费端线上化的加速效应,2021 年跨境出口电商行业规模已突破 6 万亿元。近年来,全球线上交易普及度与电商渗透率提升,中国卖家得以凭借国内供应链优势迅速发展。

高速发展的大背景下,风险事件更显刺眼。以亚马逊封号事件为例,2021 年,亚马逊以商家违规操作,包括“操纵评论”、“刷单”和“违规账号关联”等为由,对有过相关行为的中国卖家进行封号处理、冻结平台内资产结款。据深圳跨境电子商务协会统计及亚马逊官方给出的部分数据,自 2021 年 5 月以来,亚马逊平台上被封店的中国卖家超出 5 万户,预计损失金额已逾千亿元。

平台经营存在风险,常规的思路是加速品牌、私域的构建,避免过度依赖第三方。但全托管提供了另一种思路:由平台冲在前线主导经营, 卖家“退居幕后”专注供货。简言之,全托管模式下,平台与卖家的角色定位重新分配,平台负责铺运营、仓储、配送、退换货、售后服务等环节,商家专注于提供货品、备货入仓。

权责分明、流程轻量化,商家规避了风险,平台凭借规模化的控制成本迅速铺货,占领市场。

不过这种看似统一的解法亦有分化,在全托管玩家俱乐部中,以托管程度为依据画一条横轴,速卖通靠左,Temu 靠右,这与其业务定位有关。

速卖通新推的“半托管”强调“商家有更多自主经营的空间”,不难看出它与阿里系货架电商的“血脉联系”。速卖通以传统电商起家,多种经营模式并存,作为早早入局的跨境玩家积累了大批 POP 卖家,拥有行业领先的 POP 产品库,当前速卖通的全托管与半托管商家多是从原有的 POP 商家转化而来。

Temu 的打法与拼多多主站类似,用极致低价撬开市场,故而对全托管的执行更为彻底。商家只能选择这一种模式,其运营被打包移交至平台方,全部的注意力放在竞价机制下赛马。

买家侧也能感知到这种极简,在 Temu 评论区点击商品链接不会跳转至商品橱窗,而是默认选中链接指向的 SKU,加入购物车。其目的是把用户下单的决策流程压缩到最短,商品链接跳转与支付跳转删繁就简,只为最高效的滚动交易。

但需要注意的是这条光谱处于流动之中,随着各自经营环境的改变,企业们正在筹谋将业务推进至下一阶段。

02 进阶选择

全托管的利弊被书写过很多次,比如商家需要做出选择。

一边是整体运营成本与风险降低、快速出单,尤其利好了解生产,不擅长经营的工厂型卖家。另一边是平台的强控制下,商家陷入无尽价格内卷。平台为商家创造的全托管温室,只有经过严苛的优胜劣汰才能获得暂时的门票。

社交平台和社群中常见卖家对于 Temu 竞争有多激烈的讨论。在小红书搜索“Temu 核价”,可以看到很多卖家 Po 出报价截图,极限竞赛之中,建议申报价格相比原价对半砍也不算夸张。有卖家分享经验道,利润至少要把产品成本、退货费、运费、差评罚款等费用填平,不然就是赔本帮平台赚钱。

赛场裁判是平台买手。按 Temu 规则,每发布一个类目的商品,系统会自动将商家拉入这个类目的买手群,沟通上架、核价、备货等问题。当一个类目发布满 50 个商品,买手会主动联系商家,帮助优化商品链接、提供运营指导。

经验丰富的买手专注于开发供应链潜力,会对标 1688 等批发平台的价格核准商家报价,有卖家表示,一款产品在 Temu 刚卖起量,买手的询价电话就打到了工厂里。令卖家倍感压力的核价依据由此而来,只要有比你更卷的商家,你就至少得按照它的标准卷,无上限。买手拥有的推广运营权,也是生杀大权。

但同时,随着战线拉长,平台也面临一些选择。

全托管将白牌整合进平台体系里统一对外输出,不用经营品牌就能获得不错的销量,某种程度上也限定了平台调性。

仍旧以前文提到的两家代表性平台为例。国信证券在《跨境电商行业专题报告》中分析到,全托管下商品 SKU 广度受限、对仓网调配能力要求高,该模式更适合作为精选场打造标杆、提升平台调性,平台流量进一步扩大后全托管模式可能无法全量承接。

从具体数据来看,Temu 所有商品均需要买手发商机、审核、上架和补库存,以 Temu C 端当前的类目测算,假设每个买手最多覆盖 5000 个 SPU 的日常运营维护,Temu 的 SPU 极限是 276 万个。对比亚马逊 2021 年的数据,卖家账号突破 600 万个,按一个商家 100 个 SPU 计算,亚马逊的 SPU 约为 6 亿个。

再者,Temu 正处于高速增长期,自然流量比例低于成熟电商平台,需要外部买量加持,所以营销费用持续上行。中金研报测算,预计2023年营销费用约 21 亿美元,占 GMV 的 12%,且随着渗透率提高,Temu 平均单位获客和维系成本仍会逐渐增加。

跨过增长初期后,不加改造的执行全托管,可能会因为覆盖商品的丰富程度不够,面临近在眼前的 GMV 天花板;也可能难以应对爆单期仓储物流压力过大、经营灵活性不够等问题。前文也提到,Temu 已有试水半托管和自营的消息传出,只不过平台前期在全托管上开足马力,调转车头不会太容易。

另一边的速卖通已经率先开始改革,加入半托管以兼容所有卖家类型,维持自身的品类优势。不过也如《新立场》在之前文章中的分析,还需观察平台能否快速跑出可靠的利润模型,以及放松对价格的控制,会不会降低对消费者的吸引力。

03 写在最后

回顾国内电商的发展历程,大致也是先起量,建立广泛的消费心智,再补足消费体验。

如今看来,跨境电商正在沿着类似的路径演变,红利期攻占市场、扩展规模,在粗犷增长的时期过去以后,开始比拼精细化运营。

一位跨境电商从业者告诉《新立场》,无论是之前亚马逊推行 VC 卖家,还是现在各平台主打全托管,先卷低价,再转精品都是常见的打法。跨境卖家迟早要从全托管语境下,单一的供应链代理人角色中脱离出来,研究如何提供优质产品和服务,回归商家的“经营本色”。毕竟客场作战的跨境电商们,最终都绕不开如何去处理亚马逊主场优势的难题。

此外,最晚入局的 TikTok 也很难照抄全托管的作业,直播电商的推行不比国内顺畅。据 Morning Consult 数据,过半美国用户不愿意通过社交媒体购物,近 80%的用户从未参与过直播电商,经历 2 年探索后,Meta 分别于 22 年/23 年关闭脸书和 Instagram 的直播购物功能。

流量优势让 TikTok 在一众跨境电商中独居竞争力,但需要将基于直播的全套消费心智移植到新的场域,在此背景下,TikTok 的全托管如何适配其独特的消费场景,更是后托管时代考验市场敏锐度的命题。

全托管模式给外界留下的大包大揽印象,可能是一种阶段性特色,平台与商家在全托管的护航下踏入大洋彼岸,未来发展仍取决于在品牌与价格、卖家与买家之间作出怎样的取舍。